![Xometry([XMTR]ゾーメトリー)の今後の事業展開を確認する。IPO後初めての決算を経て売るか売らぬか色々点検したのでまとめておきます。](https://sp-ao.shortpixel.ai/client/to_auto,q_glossy,ret_img,w_730,h_410/https://okanemamire.net/wp-content/uploads/2021/08/Xometry-850x500-730x410.jpg)

2021年8月12日、6月末 にNASDAQへ上場したばかりの [XMTR]ゾーメトリー より、上場後初めての決算発表がありました。「製造業のAmazon」を自認し、アップロードされた設計仕様に対してAIが見積回答することで取引が始まる、オンデマンドの製造業マーケットプレイス事業を展開している企業です。

さて、決算はEPSがコンセンサスに届かず、翌日-12.60%とおおいに売られました😢

保有していたわたくし千鳥足、売るか売らぬかどうしようかな…と悩みながら決算資料などを点検したので、その記録を記事にしておきます。

ちなみに結論から言いますと、わたくし千鳥足は HOLD で決めました。

その後の2021年度3Qの決算についてはこちら。

Xometry([XMTR]ゾーメトリー) 2021年Q3決算!業績の伸びと買収した2社の買収目的などなど

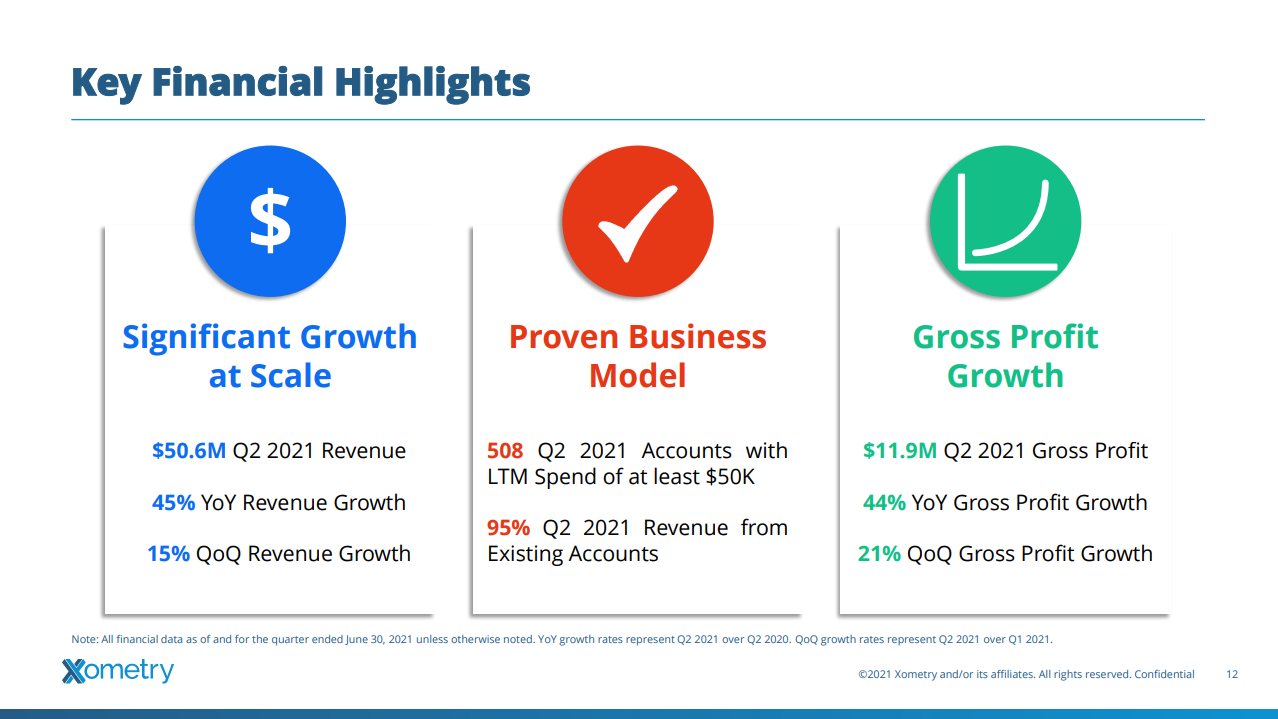

Xometry(ゾーメトリー)社 主要財務ハイライト

2021年度2Qの主要財務ハイライトです。

- 売上は$50.6M、YoY(前年同期比)で+45%でした。QoQ(前Q比)は+15%です。

- 売上総利益は$11.9M、YoY+44%、QoQ+21%でした。売上総利益率は23.5%で、低利益率だった1Q利益率を110BasisPoint 上回る数値です。

- 調整後EBITDAは$-9.1M、-17.9%でした。

- 直近12ヵ月で1回以上の支払がある顧客数は23,942、YoYで+66%でした。QoQは+12%です。

- 売上の95%が既存顧客によるものでした。

- 直近12ヵ月で$50,000以上の支払がある顧客数は508、YoYで+54%でした。QoQは+23%です。

主要な指標値は著しい成長を維持しています(なんならEBITDAのマイナス額さえも!w)

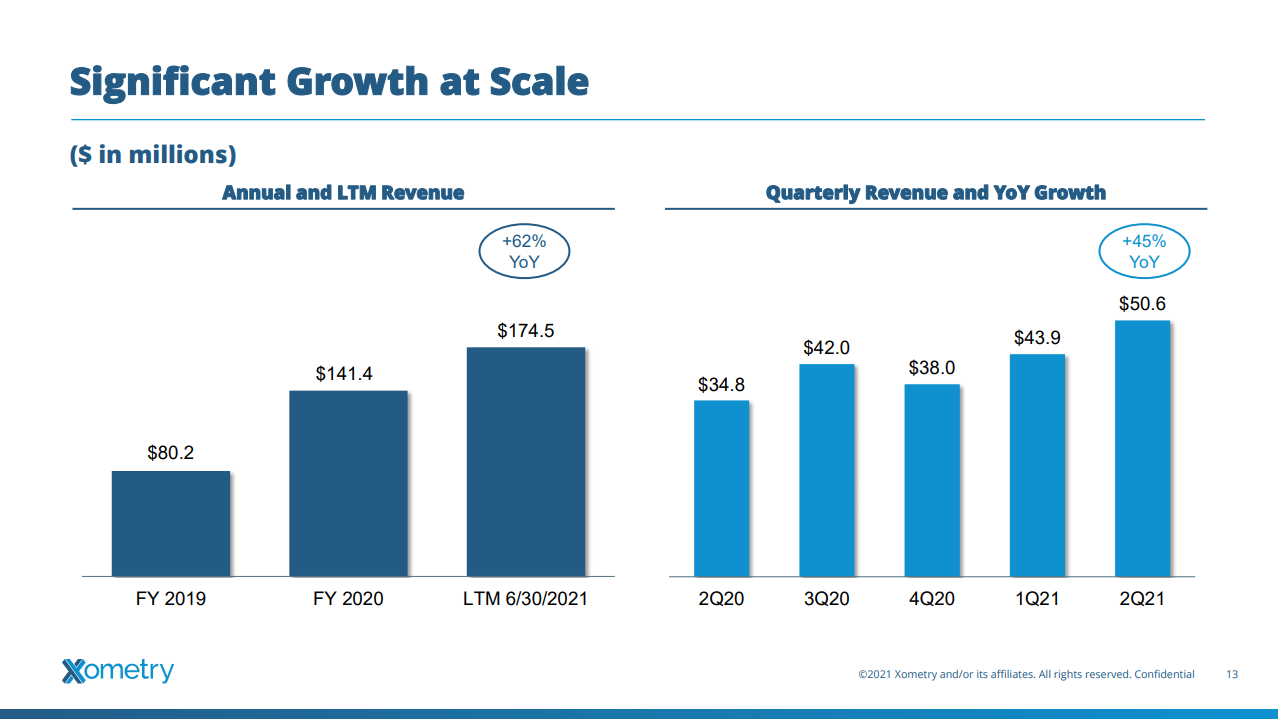

売上の順調な成長

売上はYoY+45%と高い成長を示しています。同社のマーケットプレイスが買い手と売り手の双方に急速に普及しているためだと同社は説明します。

なお、FY2020における同社の売上には、新コロ絡みの特需が11%ありました。大口顧客1社からPPE(個人用防護具)関連のおおきな受注があったためとされています。この特殊要因を取り除くと、今2Qの売上はYoY+53%とより高い実質的な成長をしていることが判ります。

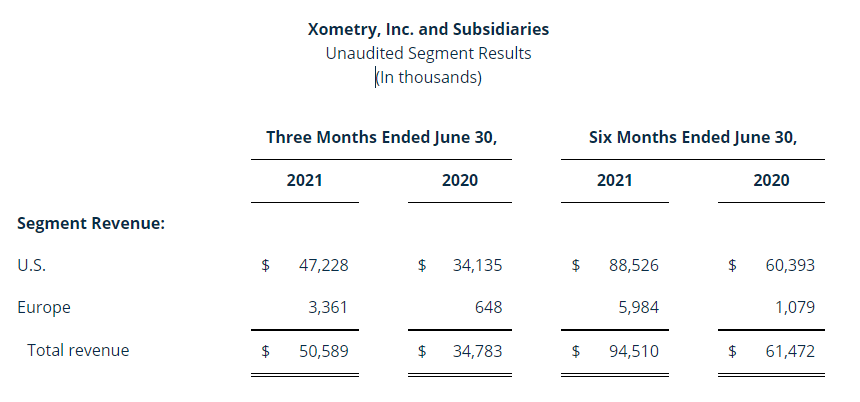

また、欧州での事業展開が堅調であることも示しました。

欧州での売上は、FY2020 上半期では107万ドルでした。FY2021 上半期の欧州での売上はおよそ600万ドルとおよそ6倍に拡大しています。そして今後6ヵ月以内にアジア太平洋地域で同社のプラットフォームを立ち上げ収益化を目指すとしています。

現在同社の収益源の90%は米国内で発生しています。欧州、アジア太平洋地域へと事業をグローバルに展開することによって、今後数年の間に売上の40%以上を海外からの売上が占める可能性があるとし、新しい地域や新しいサービスに取り組むために積極的に戦略的買収を行うと話しています。

新規購入者の伸び・既存顧客の売上の伸び

アクティブな顧客数はYoY+66%と高い成長を維持しています。

いっぽうで、同社はランド・アンド・エクスパンド戦略(企業にサービスを販売する際に無料や小規模の導入から始めて顧客と関係性を作ってから、徐々に売上をを拡大していく戦略)によって高い既存顧客売上の維持・拡大を実現しています。

売上に占める既存顧客の割合は95%と高率を維持しています。これ自体は、ランド・アンド・エクスパンド戦略をとっている以上、「売上の大半が既存顧客」なのは当たり前と言えば当たり前ですね。

顧客の維持拡大に成功し高いリピート率を維持していることに関して、同社は「非常に成功している」とし、今後の収益の予測可能性を大幅に高めていると言います。同社はERPシステムとの統合やパンチアウトの仕組み(例えば [ADSK]オートデスク社の3D モデリング、CAD、CAMアプリケーションから、直接同社に見積依頼や発注が出来る仕組み)の導入も開始しており、新規顧客の獲得と既存顧客の維持継続をより強固にしています。エンジニアが日々設計に使用するアプリケーションから、調達に関わる手間暇を省いて、サクッと同社に見積依頼や発注をする仕組みが整いつつある…というのはワクワクします。

またFY2021の2Qの期間においては、同社で対応可能な材料やツールの数を増やし、60以上の新しいプロセス、材料、仕上げを追加しました。これにより、同社のサービスは顧客にとってワンストップな店舗としての役割をより強く果たすことができるようになりました。

売上総利益率の推移と強気の見通し

FY2021 2Qの売上総利益率は23.5%でした。これはQoQで+110bpであるのに対し、YoYでは-30bpです。

この売上総利益率をどう捉えたら良いのか?について、決算説明会で説明がありました。

同社の説明によると、FY2021 1Qには原材料費の急激な高騰があり、商品価格の急激な上昇が顧客に及ぶことを軽減するため、AIによる価格設定アルゴリズムの効き目を弱くする調整を行いました。結果1Qの売上総利益率が低下することとなりましたが、1Qの終わり頃にはこの調整を基に戻し利益率の改善を図ったようです。この結果がQoQ+110bpですね。

YoYで-30bpであることの説明はありませんでした。引き続き原材料の高騰が及ぼした影響なのか、製品により見積の精度に差があるためなのか、新たに追加されたプロセス、材料、仕上げなどの見積精度にまだまだ学習が必要なのか、理由は分かりません。

IPO前のプレゼンで同社は、3Qの売上総利益率は25%、4Qは26%を見込んでいました。この見込みについて、現時点でも変わらず利益率の改善が進むこと、良い傾向が続いていることを回答しています。ただその根拠や経過としての数値は決算説明会や決算資料では示されていません。

同社は、マーケットプレイスの規模が拡大し、取引件数が増加するにつれて、AIの機械学習はより賢くなり、買い手と売り手のより良いマッチングを促進し、長期的に売上総利益率を向上させることができると信じています。これは正しいアプローチですし、実現できることなのだろうと思います。この精度向上がどの程度の早さで実現されるかにより、3Q,4Qの売上総利益率の予想が達成されるか否かが決まるのかも知れません。

今後の売上見通しと新コロの影響

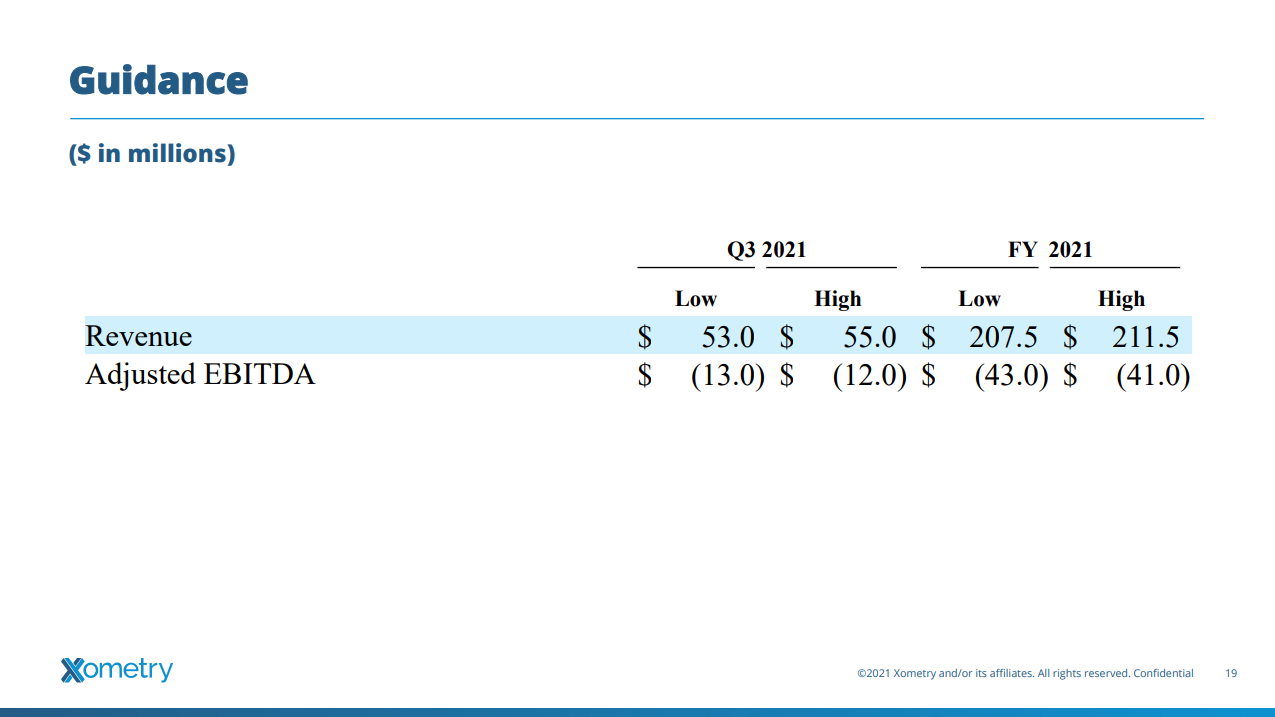

同社は、3Qの売上を$53.0M~$55.0M、通期売上を$207.5M~$211.5Mと提示しました。

とてもあっさりした記述ですが、これは3Q、4Qの売上成長率を以下のように見込むということです。

- 3Qの売上は、YoYで+26%~31%、QoQで+5%~9%

- 4Qの売上は、YoYで+58%~63%、QoQで+13%~17%

YoYで見ると3Qの成長率に翳りがあるように見え、4Qの躍進が著しく見えます。

3Qのガイダンスがこれまでの成長率に対し保守的な数値であることの説明は特にありませんでした。目先のガイダンスですし保守的にもなりますよね。ちなみにコンセンサスが$54.0Mだったので、このガイダンスは「合格」でした。

4Qの躍進についてはQAがありました。ちなみに、FY2020 の4Qでは、売上がQoQで-9%の減衰を見ています。

FY2020 4Q 実績とFY2021 4Q ガイダンスの差異について訊ねられ、同社は事情を説明しています。同社のFY2020の売上には、新コロ絡みの特需が11%ありました。大口顧客1社からPPE(個人用防護具)のおおきな受注があったためです。この売上がFY2020 3Qに多く計上されているためFY2020 4Qでは売上成長率に減衰が見られたが、FY2021が同じような推移になるとは想定していません。4Qのガイダンスは、同社の売上成長率の正常化を暗示したものだと言えます。

新コロのその他の影響について、新コロは集中的なサプライチェーンを破壊し停滞を生んだが、同社のグローバルな展開はコロナ禍においても稼働したことにより多くのKPIが上昇したと語っています。

また、新コロからの回復を目指し米国の上院が可決したインフラ投資法案についても、製造業を中心とした米国経済にとって確実にプラスであるとしています。

サプライヤー向けの金融サービス

同社を通じて製品を販売しているサプライヤーの40%もが、同社が提供する金融サービスを1つ以上利用しています。

金融サービスは順次追加しており、採用するサプライヤー数は増加しています。例えば、同社の FastPay サービスを使用すると、サプライヤーは手数料を支払うことでより迅速に売上の入金を得ることができます。このサービスの利便は離れがたく、一度使い始めると将来的にもほとんど使い続けることになります。

同社がサプライヤー向けに提供する金融サービスは、90%~95%の非常に高い利益率を誇っています。

Xometry(ゾーメトリー)社の株は売りか買いか?

さて、IPO後初めての決算でEPSがコンセンサスに届かずという「ミス」を犯した同社の株は売りでしょうか?買いでしょうか?

決算が良ければ買い悪ければ売りと言いますが、まだ投資モリモリで赤字が継続するだろう新興企業で、EPSを「ミス」ったから無条件に「売り」というのは、まさに「決算ガチャ」で当たり外れを遊んでいるように見えます。事業に興味をもって投資した企業よりも、誰か知らん人が計算した「コンセンサス」を信じるの…?どうして…??(´・ω・`)

決算の良し悪しは、どの数値を重要視するかを定めて、ルールに沿って判断するべきですね。

個人的には、同社の株を売るか買うかの判断は、売上と顧客数の伸びが維持できているか?に拠ると考えます。

冒頭にも書いたとおり、わたくし千鳥足はHOLDを決めました。将来の成長を(個人的には)信じることが出来たのと、いま株価を売って、それより安い株価で買い戻す自信が無いからです。

個人的には、同社が製造業の中で確固たる地位を築き成長していくのをワクワクした気持ちで愉しみたいと思っており、以下の条件が満たされている限り保有で良いし、満たされなければ手放そうと思います。

- 売上と顧客数の成長が維持されること。少なくとも今回のガイダンスを守ること。

- 米国・欧州の数値が個別に成長を維持すること。

- アジア太平洋地域での事業が言及しているとおりの期間で開始されること。

- 売上総利益率が確かに制御され下降傾向に無いこと。

これらが実現されるのなら、利益は後からついてくるので、いまいまのEPSは気にせずにおきます。

今後の同社の動向や3Q、4Qの決算を確認した上で、上記の条件に疑いが生まれるようであれば手放しますが、そうでなければHOLDします。

ただ、正しく成長したとしても、同社の株価は簡単には回復しないかも知れませんね。あまつさえ、次回決算は、FY2020 3Q の特需が邪魔をして、売上の成長率が寂しい数値となる可能性があります。数値だけで見て「成長率の鈍化」と捉える投資家も多く居そうですね。株価の回復は、成長が数値としても如実に表れる4Q決算以降になるかも知れません。

というわけで。以下もあくまで個人的な感想ですが。

短期の稼ぎを求めるなら、保有している株はとっとと売るべきですね。保有していないなら、今は買い時ではありません。

長期の成長を信じ・期待するなら、保有している株は保有し続ければ良いでしょう。ただし、株価の回復には時間がかかるかも知れません。資金の拘束を嫌うならいったん手放すのもありです。特に高値で買っていて多くの含み損を抱えているならそうすべきです。新たに買うなら、次回の決算を待ってからのほうが良さそうです。

掌のグラスの中で同社の業績の転がし、その薫りを一緒に愉しもうというなら、間違いなくHOLDです。