こんにちは、千鳥足です。

保有銘柄である [2801]キッコーマン が2021年3月期の通期決算を発表しました!

コロナ禍中に騰がり、いま軟調になりつつある同銘柄の決算を眺めてみます。

[2801]キッコーマン が2021年3月期の通期決算を発表

キッコーマンが2021年4月26日の正午に、2021年3月期の通期決算を発表しました。

2021年3月期のキッコーマンは、2Q決算でコロナ禍でも強い業績とほぼ2020年3月期並みという業績見通しを示し株価高騰するも、3Q決算では特段のサプライズ無く直近では株価が軟調に推移していました。

果たして、今回の通期決算の内容がどうだったのか、今後の業績見通しをどう予想しているのか、決算説明資料をもとに見て行きます。

2021年3月期通期決算概要

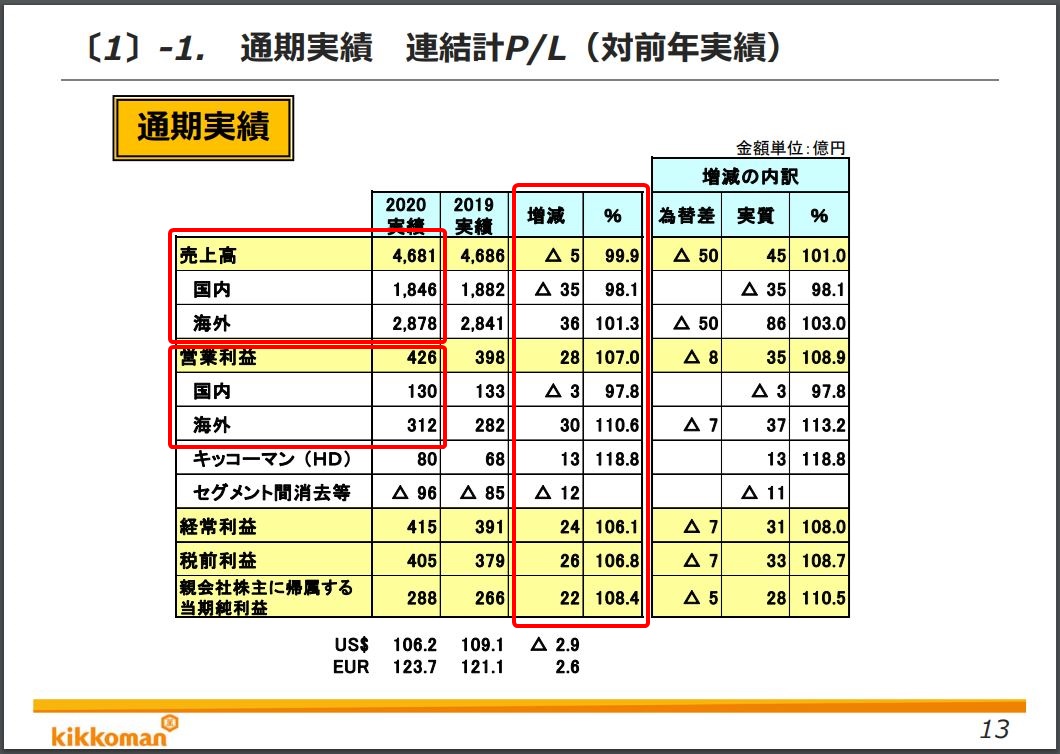

通期実績

早速キッコーマンの2021年3月期通期の実績を見ていきます。

ポイントを書き出してみます。

- 売上高は、前期比で99.9%とほぼ横這い。国内の微減(98.1%)に対し海外が微増(101.3%)。

- 営業利益は、前期比107.0%と増。国内の減(97.8%)に対し、海外が大幅増(110.6%)。

- 営業利益率9.1%、経常利益率8.9%、純利益率6.2%。いずれも利益率は前期比で上昇。

- 海外事業が売上の6割・営業利益の7割を占める。海外事業の重要性はますます増している。

- 国内・海外とも、コロナ禍で家庭での需要増・外食産業での需要減の傾向。

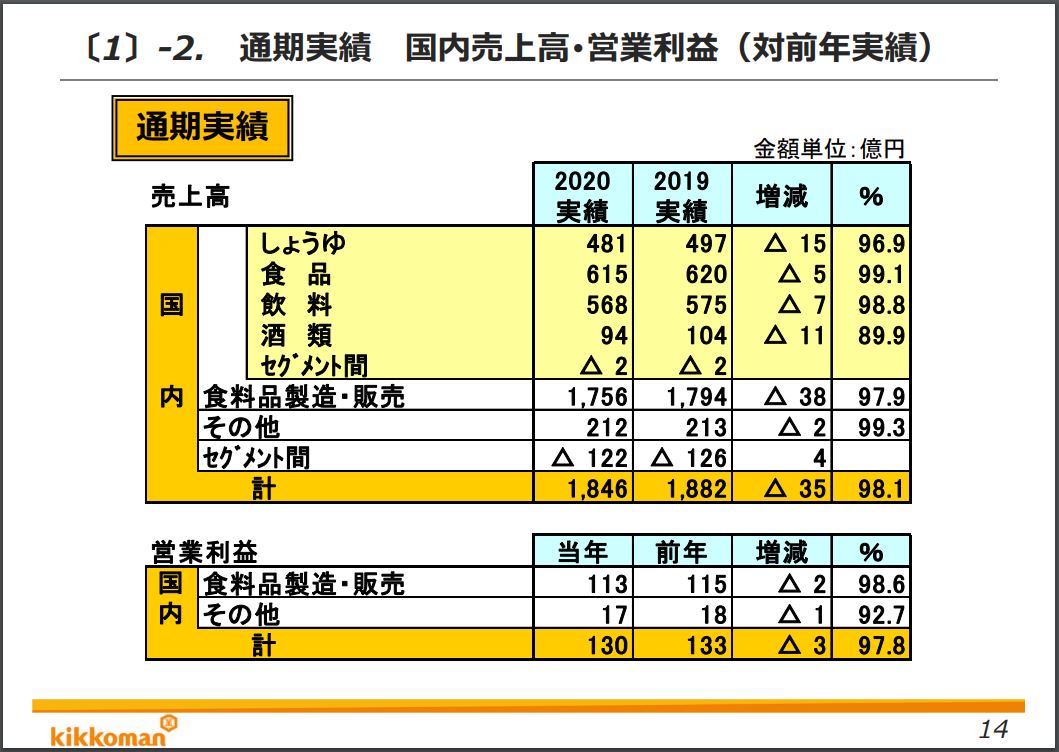

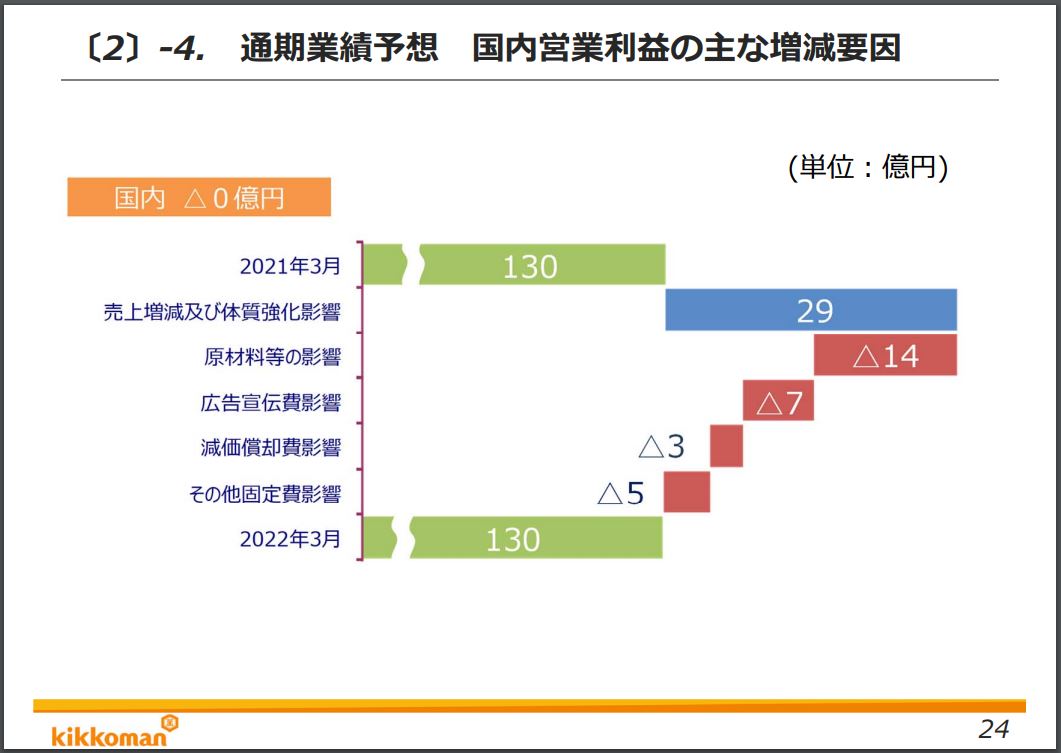

通期実績(国内売上高・営業利益)

国内事業の通期実績の詳細を見てみましょう。

国内売上高は1,846百万円と前期1,882百万円に対し減収、国内営業利益130百万円と前期133百万円に対し減益。国内は減収・減益です。

しょうゆでは「いつでも新鮮」シリーズが売り上げを伸ばしたほか「濃いだし本つゆ」や豆乳飲料も好調だったようですが、いずれの商品分類においても売上高が減少しています。家庭の需要増が外食産業での需要減に足りなかったということですね。

売上減を原材料安・広告宣伝費削減などでなんとか営業利益を微減まで維持した格好です。

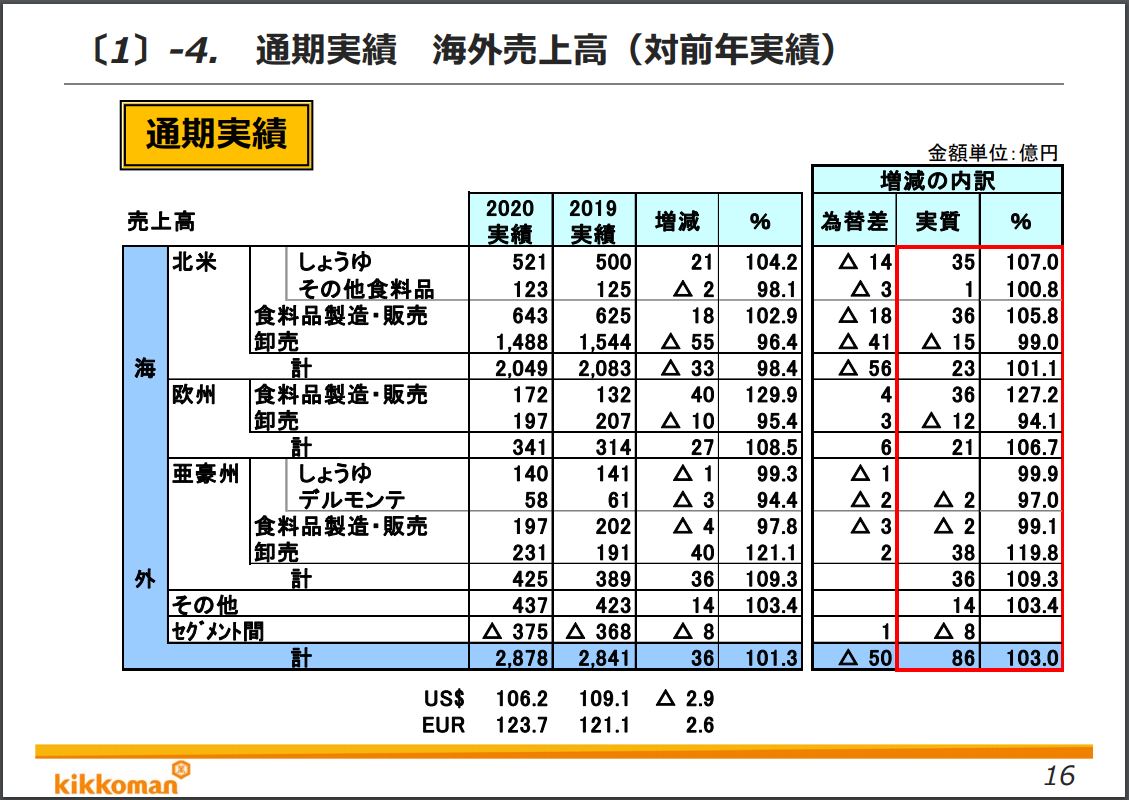

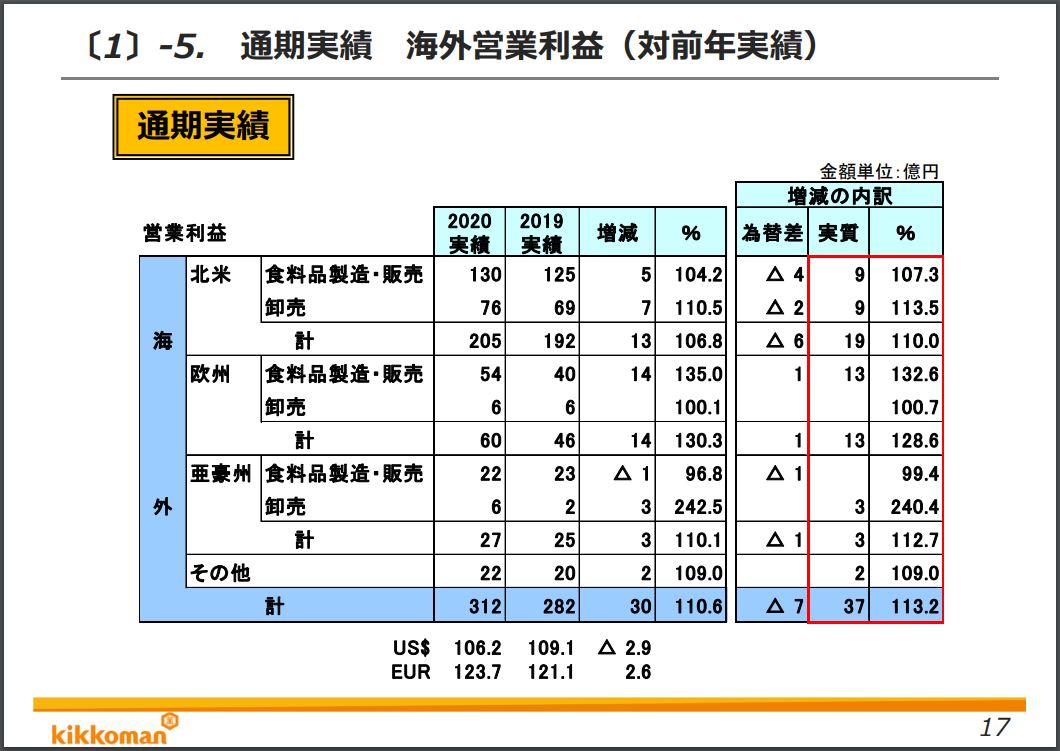

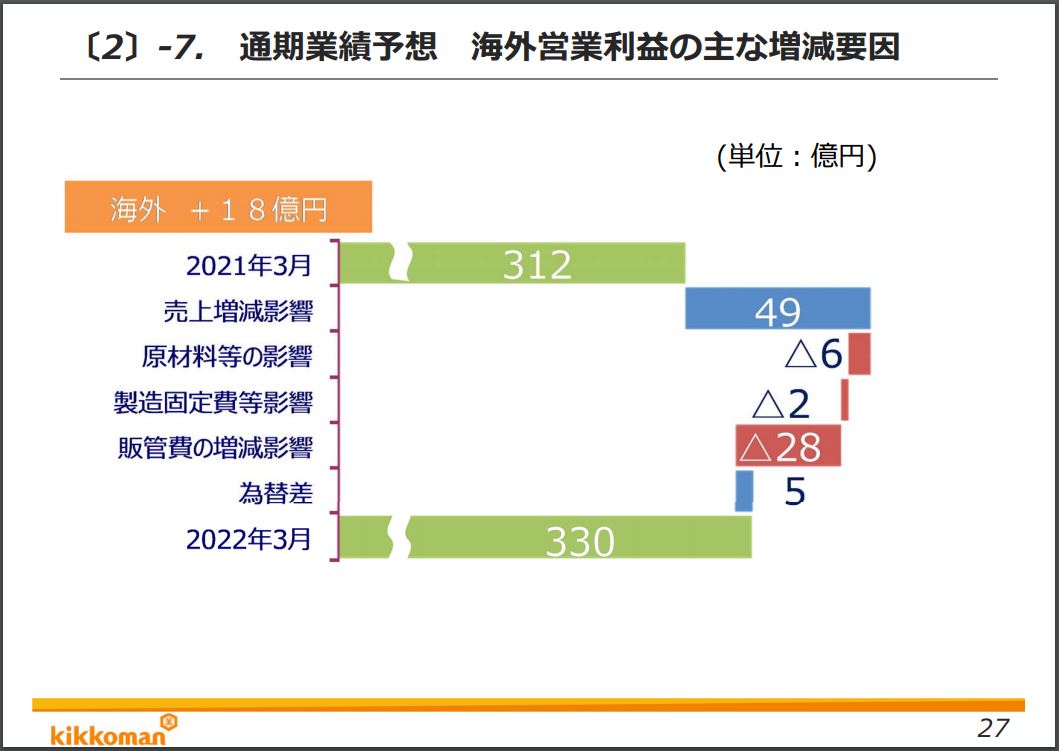

通期実績(海外売上高・営業利益)

海外事業の通期実績の詳細を見てみましょう。

食料品製造・販売事業は、欧州での伸び前期比129.9%と著しいです。北米での堅調な伸びも窺えますね。いっぽうアジア・オセアニアは横這い。

卸売事業は、北米・欧州とふるわず。アジア・オセアニアでは伸びていますが、台湾のグループ会社を新規で連結対象としたためです。世界全般に外食産業への卸売はふるわなかったということですね。コロナ禍真っ盛りの前期でしたから当然です。

それでも海外事業は、売上高2,878百万円と前期2,841百万円に対し101.3%と増収です。

海外事業での営業利益の内訳です。売上高が伸びたところは営業利益も素直に伸びています。

営業利益は312百万円で前期282百万円に対し110.6%と増益です。

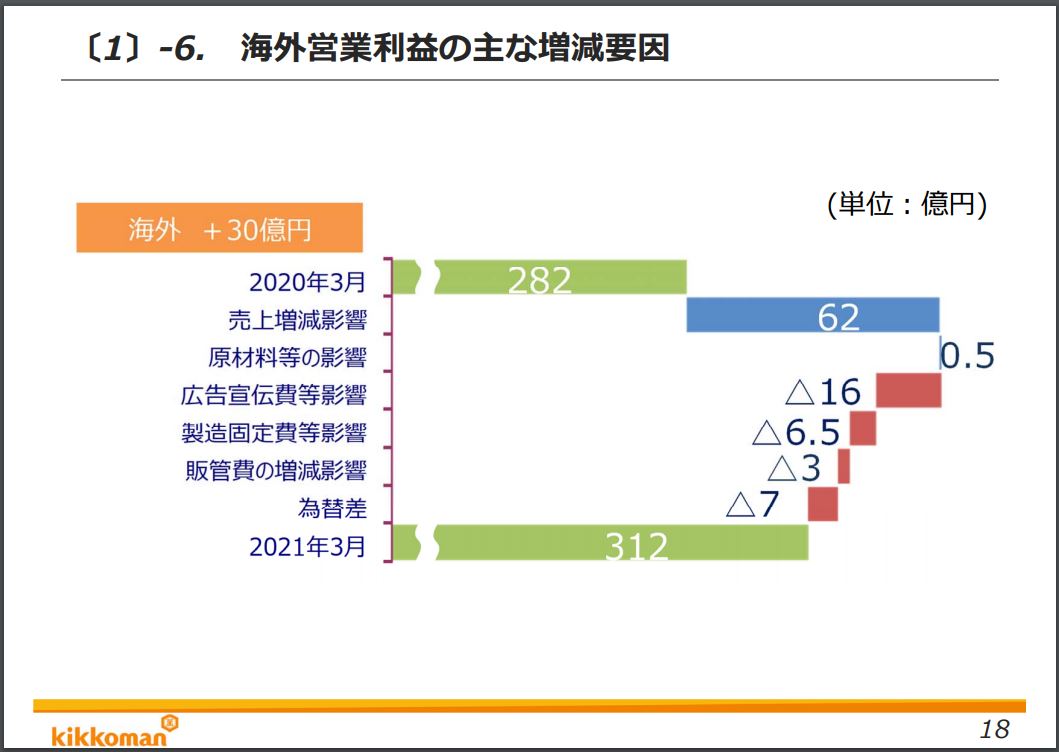

海外事業の営業利益が伸びた要因は売上増にあります。

国内と異なり広告宣伝費増・製造固定費増などの影響もありましたが、売上増で吸収しています。

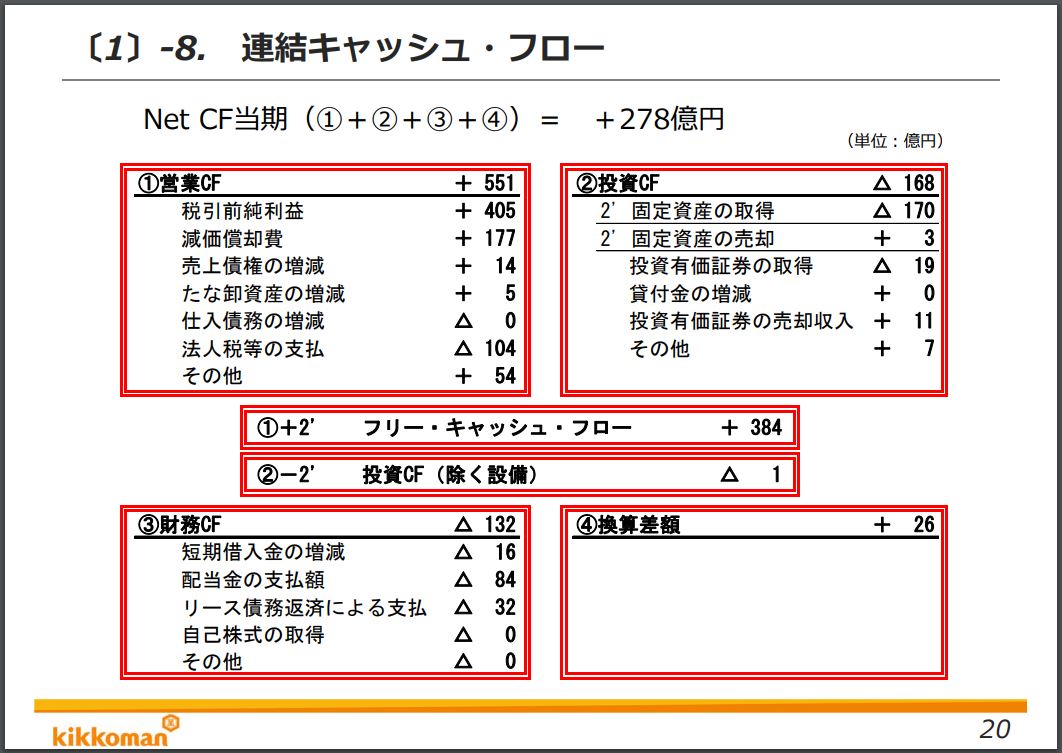

- 営業CFは前期396億円だったのに対し2021年3月期は551億円で大幅な増収。

営業CDマージンは前期8.5%に対し2021年3月期は11.8%と大幅アップ。 - 投資CFは前期-292億円だったのに対し2021年3月期は-168億円と絞りました。

- 結果、フリーCFは384億円。前期は104億円だったので大幅な増収となります。

株主還元

キッコーマンはこの決算と同時に、2021年3月期末での増配と、自社株買いを発表しています。

配当は、従来予想では前期と同額の42円でしたが、3円増配し45円とすることを発表しました。前期配当に対し7.1%の増配、配当性向は30.0%となります。近年の配当性向の推移を見ると、30.0%を目途に配当金を出しています。2014年3月期以降2021年3月期まで7期連続で増配していて、この10年間で配当金は3倍になりました。

自社株買いは、2021年5月6日~2022年3月末までの期間、220万株(発行済み株式総数の1.15%)・100億円を上限に行うことを発表しました。上限の金額を上限の株式数で割ったら4,545円じゃん…(現時点の株価は6,730円です)という危惧はありますが、まあ、ええと、あくまでも「上限」ですからね、うん。

2022年3月期 業績予想

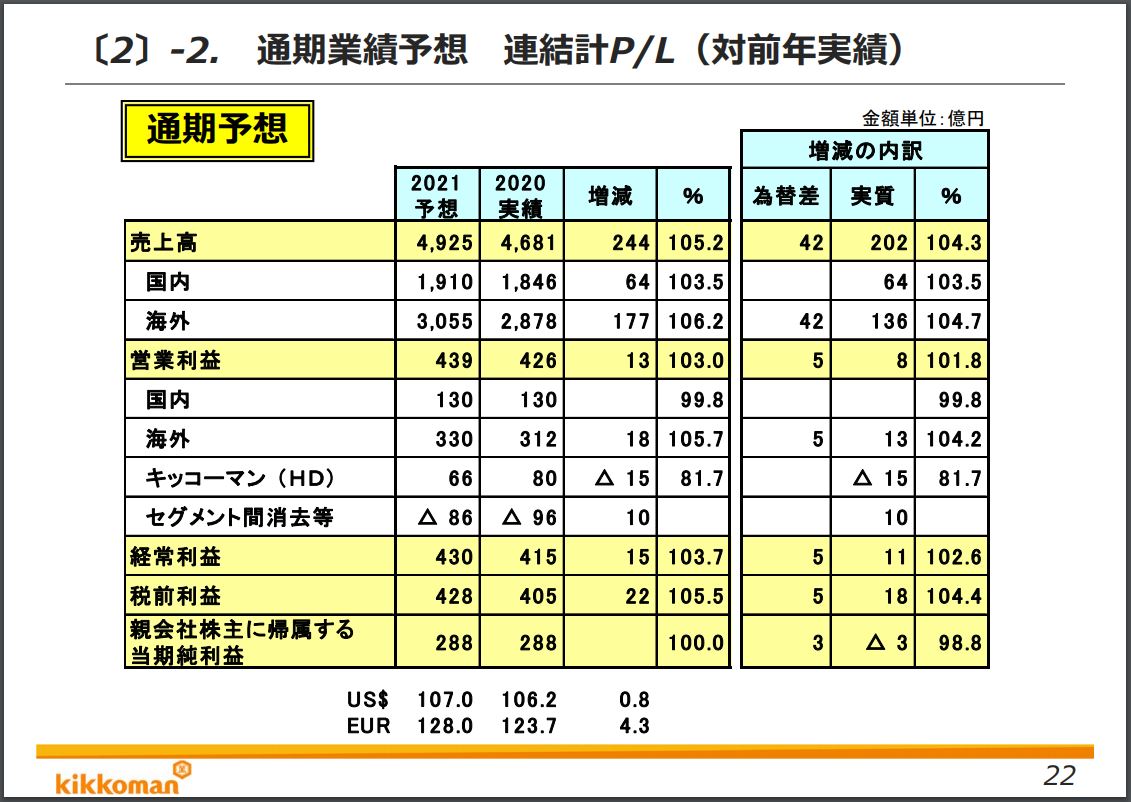

2022年3月期の業績予想です。決算短信では「業績予想算定について未確定な要素が多く、数値を示すことが困難な状況です。」として非開示となっていますが、決算の説明資料のほうには業績の予想が記載されています。

売上高は前期比105.2%、営業利益103.0%、純利益100.0%と予想しています。

売上高が国内・海外とも伸びること、特に営業利益の柱として海外事業が拡大することを予想しています。

今後の業績向上は、海外での販売拡大とコロナ禍の動向による外食産業の立ち直りにかかっていそうです。外食産業に関して言えば、いまやキッコーマンの売上・利益の柱は北米なので、米国でのワクチン普及と経済活動再開は明るい材料ですね。

なお、2022年3月期の業績予想は、以下の前提のもとで予想したものとされています。

- 為替予想:通期 US$ 107円 EUR 128円

- 原材料等の影響:原料相場は緩やかに下落と想定

- コロナウイルス影響:前期のような⼤規模な経済活動規制等は想定していない

- アメリカの法⼈税率改定は9⽉からと仮定して計算

原材料相場の影響という面では、例えば、しょうゆのもととなる大豆は、ただいま絶賛高騰中です。

経済回復期における高騰とされていますが、果たして落ち着くのはいつ頃になるか、難しいところですね。

もっとも、通期業績予想の例えば「国内営業利益の主な増減要因」には「原材料等の影響」が営業利益を圧迫するという想定になっています。現時点での原材料高は織り込んだ上での業績予想になっているということです。

なお、国内事業の営業利益は横這いを想定しているのに対し、海外事業の営業利益は+5.7%ほどの伸びを予想しています。

最後に…当面の株価推移は厳しそう?

通期決算発表・増配・自社株買いの発表で、キッコーマンの株価は決算発表後のその日の後場で+4.3%と上昇しました。

ただ、米国等一部の先進国でワクチン接種の進捗が著しいものの、日本も含め世界的には新型コロナの感染は再拡大しています。外食産業での需要の回復はまだもう少し時間がかかりそうに思います。

2021年3月期でこそ「コロナ禍でも業績を維持できる企業」であることで脚光を浴びましたが、2022年3月期の今期はそれは大前提となります。如何に前期を上回る業績を出せるかというシビアな目線…というか普通の目線ですが…が付きまといますね。株価の水準が割高な位置にあることもあって、証券各社のアナリストの評価も「弱気」が多いです。

もっとも、2020年のコロナ禍においても海外で増収・増益を実現しているくらいなので、コロナ禍の終息とともに業績は上がっていくことでしょう。しょうゆの味を地道に世界に広めてきたキッコーマンですから、じっくりじわじわ海外の業績を上げてくることを信じています。業績を伸ばすことができていることを前提に、長い目で見て保有を継続していきます。

![Xometry([XMTR]ゾーメトリー) 2021年Q3決算!業績の伸びと買収した2社の買収目的などなど](https://sp-ao.shortpixel.ai/client/to_auto,q_glossy,ret_img,w_730,h_410/https://okanemamire.net/wp-content/uploads/2021/08/Xometry-850x500-730x410.jpg)