この記事では、関西地盤の不動産会社であるJASDAQ上場の [3241]ウィル の事業内容・業績・株価・配当金の推移をご紹介します。

![]()

![]()

ウィルの事業内容

ウィルは関西を地盤とする不動産会社です。近年は中京圏にも進出し業容を拡大しています。

同社は中古住宅・リフォームの市場拡大を背景に「中古住宅×リフォーム×ファイナンス」という住宅購入に係るワンストップ体制を築くことで収益の最大化に取り組んでいます。

流通事業(不動産売買の仲介)に集まる売却情報を活かしてリフォームの検討に適した中古住宅を開発分譲事業で確保しておき、リフォーム事業での提案機会の増加に繋げる等、各事業のシナジー効果を生んでいます。受託販売物件を抑えてシナジーを生みやすい自社開発物件の販売に注力する方向に経営方針を転換しています。

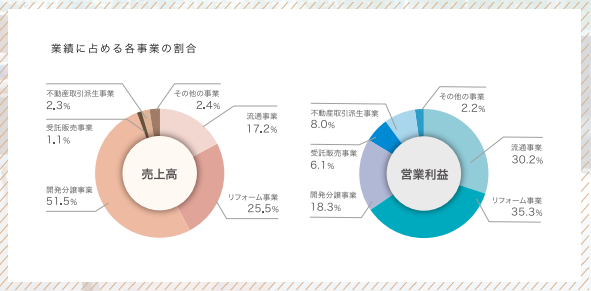

ウィルの事業構成

ウィルが2019年3月28日に発行した株主通信に拠れば、ウィルの売上高・営業利益に占める各事業の割合は以下のとおりです。

各事業の売上高の構成比と営業利益の構成比にかなり差があることからも分かるとおり、各事業の採算にはかなり偏りがあるようです。2018年12月期の業績と各事業の構成比から求めた各事業の営業利益率は以下のとおりです。

| 事業 | 売上高(百万) | 営業利益(百万) | 営業利益率 |

|---|---|---|---|

| 流通事業 | 1,267 | 208 | 16.5% |

| リフォーム事業 | 1,879 | 243 | 13.0% |

| 開発分譲事業 | 3,796 | 126 | 3.3% |

| 受託販売事業 | 81 | 42 | 52.0% |

| 不動産取引派生事業 | 169 | 55 | 32.6% |

| その他の事業 | 176 | 15 | 8.6% |

| 合計 | 7371 | 691 | 9.4% |

ちなみに直近5年間(2013年12月期⇒2018年12月期)において売上高は+95%、営業利益は+38%と伸びました。売上高の伸びを牽引したのは開発分譲事業+105%・リフォーム事業+96%・流通事業+85%ですが、営業利益率はこの3事業のいずれにおいても落ちていて、営業利益額の伸縮は開発分譲事業-3%・リフォーム事業+24%・流通事業-4%となっています。

営業利益率の低下は、同社の決算短信に拠れば、

中部圏進出に伴う出店や販路開拓などの各種投資をはじめとし、さらなる活動エリア拡大を見据えた人員の獲得、業務効率向上を目的とした設備投資など、将来の事業展開に関する先行費用が発生しています。

と云う事情によるようです。

ウィル に関するコメント

同社の株を購入したのは、2018年の春のことです。

単元当たりの株価がお求めやすく、2017年12月期はほぼ横這いの業績だったものの、2018年12月期に引き渡しがずれ込んだ物件が多数あり…等の情報を目にして、当時少し落ち込んでいた株価は割安価格なのではないか?失敗しても「配当利回りもまずまずだし、まあいっか…」と割と気軽にほいっと購入した記憶があります。

その後2018年12月期の決算が減益となって、株価大幅に落ち込むのですけどね…(^_^;

ウィルの業績・配当の推移

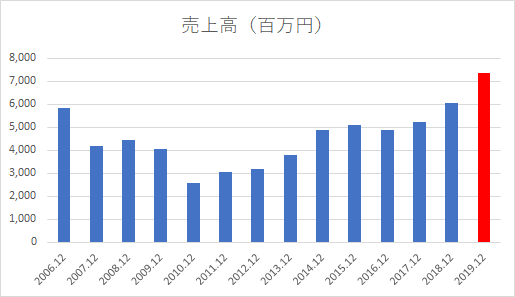

ウィルの売上高の推移です。2018年12月期までが実績、2019年12月期の赤い棒は予想です。2010年12月以降、おおむね堅調に売上高を伸ばしてきています。特に2019年12月期はおおきな飛躍を目指しているようです。

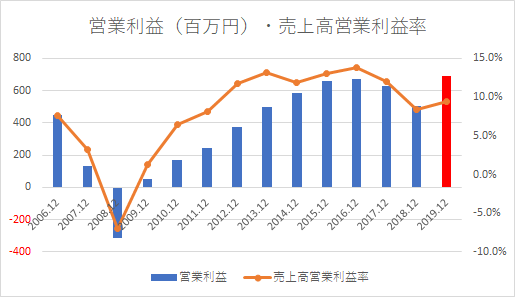

営業利益と売上高営業利益率の推移です。2019年近年縮小傾向にあった営業利益額を2019利益率は挽回しようと云う計画になっています。

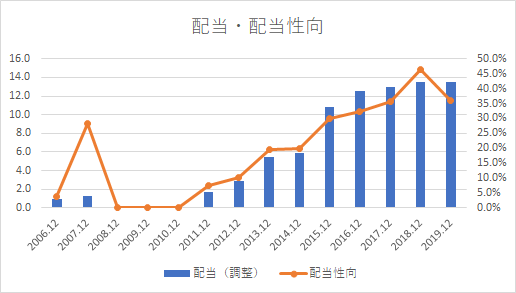

配当と配当性向の推移です。2011年12月期以降、順調に増配しています。配当金の水準は、直近5年間で2倍以上に膨らんでいます。

近年は利益の伸びが停滞気味ではありますが、配当の支払い水準は維持しており、2018年12月期は配当性向が46.5%まで上昇しています。2019年8月4日現在の配当利回りは4.26%まで上昇しています。

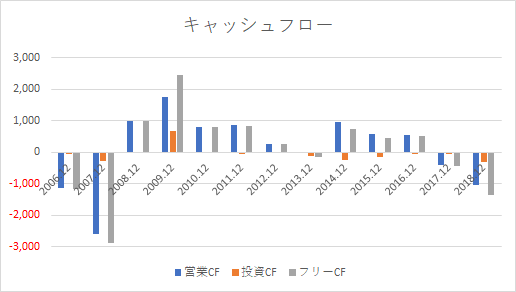

キャッシュフローの推移です。

直近2期は営業キャッシュフローがマイナスなわけですが、利益はきちんと出ています。

2018年12月期のキャッシュフロー計算書を見ると、「たな卸し資産」が1,292百万も増えています。これが同期の営業キャッシュフローがマイナスある要因ですね。要するに今後の需要のおおきさを見込んで物件を仕入れ・開発を行っているわけですから、営業キャッシュフローがマイナスであること自体に問題性はありません。

ただこれは、需要予測が外れれば業績悪化の要因にもなりえます。例えば同社は2007年12月期にも「たな卸し資産」を2018年12月期と同規模で増やしていますが、リーマンショックによる需要の急激な落ち込みで翌期には赤字に転落しています。

ウィルの株価推移

ウィルの株価の1年間の推移です。チャートは Yahoo!ファイナンスのものを引用しています。

2019年12月期2Qの決算発表を前に上期業績の上方修正を発表して、株価は瞬間的に急騰して翌日には反落して戻りましたが、その後相場の回復もあって、ジワジワと値を上げてきています。3Qの決算発表でも増収・大幅増益が確認できたため、この後も堅調推移すると見えます。

もっとも、同社の業績は年度末に偏る傾向があるため通期の業績予想に対する進捗率は相変わらず低いままです。予想を上振れることができるか否かは4Qの業績にかかっている点は変わりありません。4Q一発勝負みたいになるこの見通しの悪さ、どうにかならないかなァ。

同じく10年間の株価推移になります。

2018年末は市場全体の急落に減益が明らかになって株価は急降下しましたが、仕込んできた「たな卸し資産」の売れ行きと採算によって、もとの上昇ラインに復帰してきています。