さいきん仕事に飽きてきました。なんだろう、もう遣りきった感があって構築してきたあれやこれやを一切合切壊したい感覚。こういう感覚の危険性は過去幾度かの経験で充分思い知っているので、知らないフリをして遣り過ごすのが賢明。そうしようとしています。アハハハハ台風アハハハハ。(暴風雨の中に全裸で飛び出しながら)

#台風15号 最新情報

午後9時推定位置の最新情報です。強い台風15号はこれからあす未明にかけて関東や静岡県に上陸する見込みです。急激に風や雨が強まって記録的な暴風となり、猛烈な雨が降るおそれがあります。不要不急の外出は控えて下さい。 https://t.co/Hm9VwwdNjK pic.twitter.com/pmog7WjICT

— NHK生活・防災 (@nhk_seikatsu) September 8, 2019

セミリタイアと云う言葉も気になり始めています。リタイアまで行かなくても、責任ある立場でフルタイムで働かなくても良いんじゃないかなあとかね。

とはいえ我が家はまだまだ浪費家ですし、独りだけならどうとでもなるけど嫁は貧乏に耐えられる人ではないし笑、もう少し資産増やしてからでないと踏み切れないなぁと怖がりの僕が思っています。

いつもリスク資産の推移を気にしていて、無リスク資産を含めた総資産の推移は家計を通してうすらぼんやりとしか気にしていないので整理しました。

総資産の推移

総資産の推移を確認しました。マネーフォワードからヒョイのヒョイのヒョイヒョヒョイ・ヒョイ…。(案外面倒だった模様w)

まるっと1年間で見て増えていて安心。2018年12月末に対しては440万円ほどの増。2018年9月末は大型・小型問わず株価絶好調の頂点だったと思うので、そこからの差が240万円程度なのは致し方ありません。

グラフとそのときの出来事を脳内で重ね合わせると、株価が暴落するときに総資産が減り、賞与の時期にどんと増える。ダブルで来た2018年12月末は株価暴落のほうが勝って落ち込んでますね。

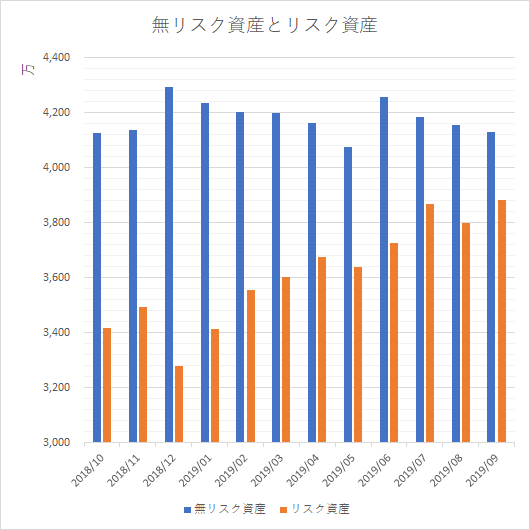

無リスク資産とリスク資産の推移

資産を無リスク資産とリスク資産に分けて推移を見てみます。

縦軸のスケールを変えて変化を見やすくすると、無リスク資産は4000を下限に賞与時に増えその徐々に減る動きの繰り返し、リスク資産は相場の影響を受けながらも徐々に増える動きとなっていて、想定どおりであります。

ほんとうはもっと無リスク資産の割合を減らして投資に回したいところなのだけど、嫁が老後の暮らしを随分不安に思っているので割合と云うよりは額面としてこれくらいは残しておくことになっています。

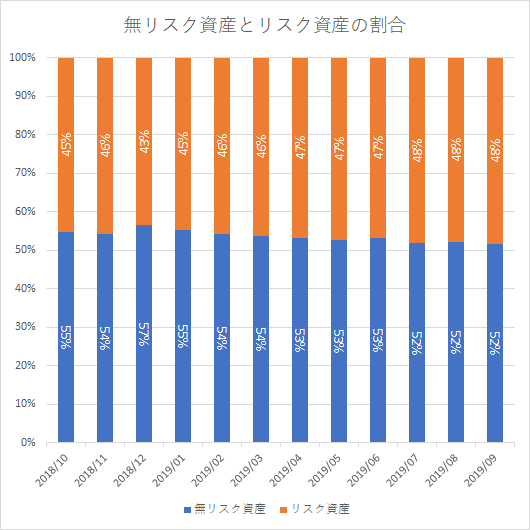

無リスク資産の多寡は%でなく必要額で決める

無リスク資産とリスク資産の割合の推移を見ると以下のようになっています。

世間一般には100%-年齢がリスク資産の割合と云うことなので、まあまあ年齢相応の比率なのかな?とは思うのですが、無リスク資産とリスク資産の割合は「無リスク資産の必要額によって決めるもの」と云う思いがあるので、%で決めるつもりは無いんですよね。

要するに「必要額はもう揃っているからあとはリスク資産を増やすだけ」です。リスク資産が50%を超えて60%、70%になったら良いな。

セミリタイアの目途はいつだろう

いまの資産のままでも年金受給年齢まで辿り着いてしまえば特に不安はありません。でも問題は65歳まで働きたくないってことです。遅くとも60歳できれいに足を洗いたい。

50歳でリタイアしたらどうなるか

いまの我が家の支出は年間で800万円見込(白目)、この支出のまま50歳でリタイアしたいと思ったら、800万円×15年間=1億2000万円の余力が必要です。て無理無理無理無理。

- セミリタイアまでには住宅ローンは完済しておくとしたら、年間支出が150万円ほど減る。

- 給与収入が無くても配当収入が年100万円はある。

800万円-150万円=550万円。15年間で8250万円。いやあ…これも無理。

あと何年働けば残りの年数の支出を支える貯えができるか?の計算

15年間も無為に過ごすことは金銭的にも時間の過ごし方的にも難しそうなので、仕方ありません、もう少し働くこととしましょう。

今年はおおよそ400万円程度を貯蓄(あるいは投資)に回せる見込みです。毎年この額の貯蓄(あるいは投資)ができると仮定しましょう。さらにこの貯蓄(あるいは投資)は利回りも無ければ減ることも無い(要するに普通預金)と仮定して、65歳まで給与収入無しで支出550万円の生活を賄える額を貯めるにはあと何年かかるのかを計算しましょう。

今から65歳までの期間を18年と置いて、以下の不等式が成り立つ「a」を求めることになります。

400万円 × a年 ≧ 550万円 × (18年 - a年)

「a」を求めましょう。

400a ≧ 9900 - 550a

950a ≧ 9900

a ≧ 10.4210….

あと10年超…!!!60歳前には足を洗えそうだけど、ほとんどもう60歳間近じゃんね…。これ全然「ラットレース」じゃんね…。

こうなると数式にリスク資産の複利効果を盛り込みたくなりますが…、盛り込んだ途端に一気に楽観的な計算になるので止めておきます。

リタイアを早めるためには?

早期リタイアを可能にするためには、さきほどの不等式が極めてシンプルであることからも判るとおり、貯蓄額400万円を増やすか、支出550万円を減らすしかありません。

そして貯蓄額400万円を増やすには、収入を増やすか・支出を減らすか、あるいはその両方です。

支出はね、もうこれ以上劇的に減らせる気がしない。(減らせよww)

なので収入を増やすしかありません。嗚呼もう、鉄骨渡り切るしか無いのかな…。

ぐっ……!

もう少し真面目に計算しないとダメですね。今日は台風なので(?)またいずれ。

もう少し真面目に計算しないとダメですね。今日は台風なので(?)またいずれ。