冬の賞与が出ました~。

いつもどおり、大城美和さんに登場していただきましょう。もはやこの楽しみのためだけに「賞与明細!」の記事を作っていると言っても過言ではありません。

大城美和さんは昔「給与明細」と云う番組に出ていました。

「給与明細」は見たことが無いのだけれど、インターネットの黎明期、可愛らしい手作りの「ほぉむぺえじ」を公開されていました。可愛かったなあ。いまでも公式ブログの残骸は残っているけれど、あの頃の「ほぉむぺえじ」の手作り感が最高でした。

賞与明細を確認・公開することの意義

賞与明細の細目を確認することで得る我が家のおかねの記録

賞与明細の総支給額・手取り額だけを見て「ヤッター!」とか「少ねえぇああああ゛あ゛あ゛ェ!ぐぎぎぎ!」とか騒いでませんか。もちろん総支給額・手取り額も大事ですけれども、家計管理・資産運用をするわれわれは、もう少し仔細に確認することが重要です。

賞与明細の細目ひとつひとつを確認していくと税金や社会保険料に関する知識が身に付きます。前回の賞与明細と対比などしてみると意外な気付きもあったりします。

この記事はそうして確認して得た成果物、「我が家のおかね」に関する記録であります。

おかねを語ることがこのブログの目的

さて、確認するのは良いとして、わざわざそれを公開する必要はあるのかと云うと、ありません。

唯一、「大城美和さんの画像を貼る楽しみ」これ一点と言って良いでしょうw

「必要」は無いのだけれども、わたくし千鳥足は「おかねまみれ」と云うブログを「誰憚ることなくおかねの話をする場所が欲しい」と云う理由で運営しているわけで、「賞与」と云うサラリーマンのおかねに関するビッグイベントを記事にしないほうが素直ではありませんし、おかねに関するわれわれの覗かれ・覗き見趣味も満たされようと思うわけです。

冬の賞与の総支給額は250万円、対夏季でUP★対昨年冬季でUP★

冬の賞与の総支給額は2,501,000円でございました。おつかれさまです俺。

勤め先の業績は今期も好調も僕の賞与の増額はわずか

勤め先の業績は上々。前期に続いて今期も過去最高の売上・利益となることが確実です。3ヵ年の経営計画の仕上げの年、売上が計画をおおきく上振れるとともに事業ポートフォリオを補強して営業利益率が一段・二段向上しました。

これに対して、総支給額は前年冬季賞与対比で+0.6%、今年夏季賞与対比で+8.8%でございます。

もっと増やしてくれても良いんだがなあと云う気持ちも湧いてきますが、勤め先の賞与考課と賞与算定のルールではこの程度が上限となってしまいます。

なお、賞与考課と賞与算定のルールは、役員一同で協議の上、昨年冬季に一気に改めたのでした。改定以前は、真ん中の評価を100%とするとトップの評価はたかだか140%でしかなくて、要するにどんなに頑張って成果を出しても賞与の支給額におおきな差異が出なかったのですね。

勤め先の賞与、昨年の冬から新ルールを適用してる。

評価による格差増し増し。12段階でトップは真ん中に対し230%・ボトムに対し400%。つまり真ん中100とするとトップ230、ボトム60弱。

まあまあ良い改革できたと思ってるけどこの程度はぬるいかしら?よそ様ではどの程度差をつけてんのか知りたい。

— 千鳥足@投資初心者 (@chidoriashi_sh) December 7, 2019

この改定は今のところは、社員のみなさんから好評を得ています。

手取り額は…減っている…だと?!

そして諸々引かれて、手取り額は1,808,901円 になります。69万円が税金とか社会保険とかに攫われてゆきました。

あ…れ…?昨年冬季賞与の手取り額は1,841,559円なんだが…。

総支給額は増えているのに、手取り額は減っている…?

総支給額はわずかでも増えているのに、手取り額は、前年冬季賞与対比で-1.77%と減(総支給額は+0.6%)、今年夏季賞与対比で+6.7%(総支給額は+8.8%)であります。

どうしてこうなってしまうのか謎です。これはもう、調べないわけにはいきませんね…!!!

賞与明細の全項目を確認してみる

賞与明細の全項目について、前年冬季・夏季の賞与との対比を確認してみました。

|

項目

|

2018冬

|

2019夏

|

2019冬

|

前年冬季対比

|

今期夏季対比

|

|---|---|---|---|---|---|

| 総支給額 |

¥2,485,000

|

¥2,299,000

|

¥2,501,000

|

+0.64%

|

+8.79%

|

| 健康保険 |

¥118,037

|

¥109,202

|

¥118,797

|

+0.64%

|

+8.79%

|

| 介護保険 |

¥21,122

|

¥19,541

|

¥21,258

|

+0.64%

|

*8.79%

|

| 厚生年金 |

¥137,250

|

¥137,250

|

¥137,250

|

+0.00%

|

±0.00%

|

| 雇用保険 |

¥7,455

|

¥6,897

|

¥7,503

|

+0.64%

|

+8.79%

|

| 社会保険合計 |

¥283,864

|

¥272,890

|

¥284,808

|

+0.33%

|

+4.37%

|

| 課税対象額 |

¥2,201,136

|

¥2,026,110

|

¥2,216,192 |

+0.68%

|

+9.38%

|

| 所得税 |

¥359,577

|

¥330,985

|

¥407,291

|

+13.27%

|

+23.05%

|

| 控除合計 |

¥643,441

|

¥603,875

|

¥692,099

|

+7.56%

|

+14.61%

|

| 差引支給額 |

¥1,841,559

|

¥1,695,125

|

¥1,808,901

|

-1.77%

|

+6.71%

|

| 手取り額÷総支給額 |

74.1%

|

73.7%

|

72.3%

|

–

|

–

|

項目ごとに見ていくと、一見理解できない変動の仕方の項目がありますね。表中に赤のマーカーを入れています。

- 総支給額が増えても厚生年金保険料が増えない

- 課税対象額の増に対して所得税の増え方がえげつない

結果、総支給額が増えたのに手取り額は減となり、総支給額に占める手取り額の割合がだんだんに低下しています。ひとつひとつ確認してみましょう。

総支給額が増えても厚生年金保険料が増えない条件

厚生年金の額が昨年冬季と変わらない理由は、実はもう知っています。毎回大城美和さんの画像を探しながら、ちゃんと検証してますからね。(`・ω・´)キリッ

厚生年金保険料の保険料

厚生年金保険の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率をかけて計算されます。

保険料率は、平成17年9月以降は毎年9月に引き上げられ(被保険者の区分に応じて引き上げ率は異なります)、平成29年9月からは固定されます。

標準賞与額

標準賞与額とは、実際の税引き前の賞与の額から1千円未満の端数を切り捨てたもので、150万円を超えるときは150万円とされます。

赤線を引いた箇所、これですね。

厚生年金保険料の算出に用いる標準賞与額が150万円で頭打ちになるので、150万円を超えると総支給額が大きければ大きいほど、総支給額に対する厚生年金保険料の割合は小さくなります。これについては、昨年冬の賞与のときに確認して、上限があることの理由などをまとめてあるので宜しければご覧ください。

賞与の所得税は賞与の課税対象額が増えなくても前月の給与支給額で税率が変わる

結論から言うと、総支給額の微増に対して所得税の増え方が異常に見えたのは、適用される所得税率がアップしていたためでした。

賞与明細の課税対象額はほんのちょっとしか増えていないのに、ちょうど良く閾値を跨ぐなんてことあるんかしら?と調べてみたら、賞与に対して適用される所得税率は、賞与明細の課税対象額ではなく、「前月の給与明細の課税対象額」によって決まるのでした。

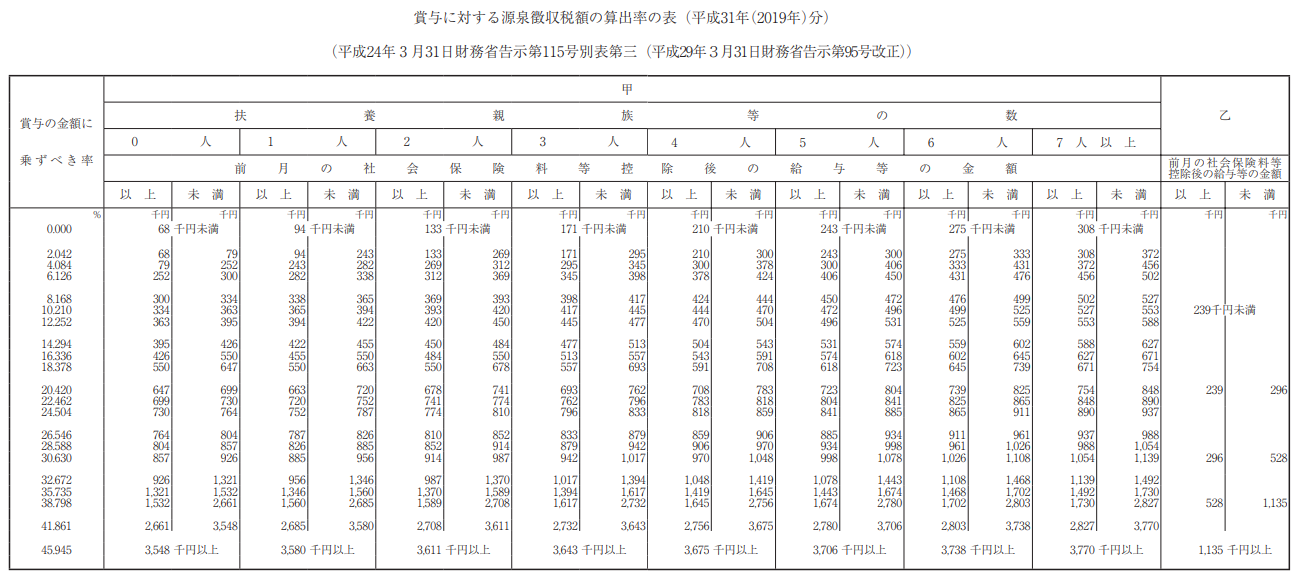

国税庁の次のページで配布する「賞与に対する源泉徴収税額の算出率の表」に整理されています。

「賞与に対する源泉徴収税額の算出率の表」の読み方

この表、ぱっと見読み方が分かりづらいのですが、横軸の「扶養親族等の数」とそれ毎に定められた「前月の社会保険料等控除後の給与等の金額」(これが表体に見えるが、これを縦軸と思ったほうが読みやすい)の範囲をもとに、「賞与の金額に乗ずべき率」が決まる、と云う見方をします。

ここで言う「扶養親族等の数」は「給与所得者の扶養控除等申告書」を提出している場合(扶養者が居る場合には、勤め先により提出を指示されるはず)は「甲欄」にある人数で求めます。

続いて「前月の社会保険料等控除後の給与等の金額」とは、賞与支給月の前月の給与明細の課税対象額のことを指します。つまり、今回の場合は11月の給与明細を見る必要があるわけですね。

わたくし千鳥足の11月の給与明細では課税対象額は599,029円でした。そして2018年からの扶養に関する制度変更によって、我が家の場合は僕自身の年間所得次第で嫁ちゃんが扶養になったりならなかったりします。けれど、課税対象額が599,029円の場合は、扶養が0人でも1人でも税率は同じ18.378%が適用されることが判ります。

昨年冬季・今年夏季の賞与における税率を確認する

対して、昨年の冬季賞与と今年の夏季賞与の場合はどうだったでしょうか。それぞれ支給前月の給与明細を確認します。

- 昨年冬季賞与の前月(2018年11月)の給与明細:課税対象額504,932円

- 今年夏季賞与の前月(2019年05月)の給与明細:課税対象額504,932円

これを上の表に当てはめると、昨年冬季および今年夏季の賞与では税率は16.336%が適用されることが判ります。

賞与の額が微増でも毎月の給与が増えてたせいで税率があがった

そう、わたくし千鳥足の給与は、確かに今年変わっています。6月の株主総会を経て、6月の給与からアップしたんです。とっても久々の昇給でした。

つまり、毎月の給与支給額が変わり「賞与支給月の前月の給与明細の課税対象額」もアップしたことによって、賞与の所得税率がアップしてしまったと云うことですね。なんだろう、なんか辛いw

ちなみに過去に何度も「賞与明細!」と題した記事をUPしているのですが、こんな仕組みになっていることを初めて知りました。昇給がとっっっても久々だったので、税率のアップを経験していなかったと云うことですねw なんだろう、とても辛いですw

もっともわたくし千鳥足は最終的には確定申告をするので、所得税は年間の所得に応じた税率で再計算することになります。確定申告をしない場合でも年末調整で所得税は再計算されます。なので、1枚の賞与明細に適用された税率だけを嘆くことにあまり意味はないですね。が、支給額が増えても手取り額が減るって超気分悪いですねw

賞与明細の課税対象額と所得税をもとに検算する

実際に課税対象額と所得税をもとに適用されている所得税率を確認してみましょう。

|

項目

|

2018冬

|

2019夏

|

2019冬

|

前年冬季対比

|

今期夏季対比

|

|---|---|---|---|---|---|

| 課税対象額 |

¥2,201,136

|

¥2,026,110

|

¥2,216,192 |

+0.68%

|

+9.38%

|

| 所得税 |

¥359,577

|

¥330,985

|

¥407,291

|

+13.27%

|

+23.05%

|

| 所得税率 |

16.336%

|

16.336%

|

18.378%

|

–

|

–

|

ぐ…ぎ…ご…!!!! 調査結果のとおりの所得税率が確かに適用されておりました。

勤め先の管理部門が賞与明細の計算間違ったんじゃないの…?!とお決まりの疑念を抱き、解明に情熱を燃やしていましたが、結果は賞与明細は合っていました。くっそう。

賞与の使いみち

賞与の使い方は、以下の順番で考えます。

賞与の使い方

- 住宅ローンの計画的な一部繰上返済。

- 下期の家計予算を定めた上で必要額の確保。

- 物欲を満たす。

- ほかは投資に充てる。

住宅ローンの一部繰上返済

まずは住宅ローンの一部繰上返済に充てます。住宅ローンの賞与返済分はすでに完済しているのですが、返済期間を短縮するために、賞与支給後に毎回18万円を繰上返済することにしています。60歳になるときに完済するようにプランしてあります。

家計予算を立てて必要額を確保

次に、来年上期(1月~6月)の家計予算を定めて、必要な額を家計用に確保(貯蓄)しておきます。毎回賞与の支給があったあとで半期ごとの家計予算を立てて管理しています。

上期の家計予算は別途記事にしますが、おおよそ以下のような出費があります。

- 来年銀婚式を迎えるので銀婚式旅行の積み立て額

- 祝い事のディナー代

- 固定資産税・確定申告で徴収される所得税・自動車税・自動車保険

仔細は家計予算を定めるときに再度検討します。

物欲を満たす

欲しいものがあります。AirPods が欲しいし、液晶ペンタブレットも欲しいです。靴も欲しい。

賞与も出ましたし、まあまあ頑張ったと云う考課結果だったわけだし、クリスマスだし、ひとつくらいは物欲を満たしても良いんじゃないかなあと思っています。どれにするかはもう少し悩みます。

残りはすべて投資に…!

予定どおりの繰上返済をして、家計のぶんを確保して、物欲を少おし満たしたら、残りは投資にまわします。どれくらいを投資にまわせる見込みかは、来年上期の家計予算を組んで確定させる予定です。

どの株を買おうか今から楽しみですが、少々地合いが良すぎる感じはありますね。焦らずゆっくり考えます!