2021年6月より月給が10万円アップしました。

「足るを知る」と云う言葉に従えばこれで充分。我が勤め先でこれ以上もらうには、もう常務とか専務とか役付きの役員になるしかないので、そういうのはちょっとなあと思う。実はいまここがいちばんオイシイ位置なんじゃないかなあ…なんて。

2年前の記事ではこのように「適温状態」を愉しんでいたのですが、生憎「そういうのはちょっとなあ」と語っていた「役」が付いてしまいました。

もっとも、おかねにまつわる人の心の「適温状態」はそうそう長く続かないものですね。すでに「なんで俺のおちんぎんあがらないの😡 やる気出ねえなオイ🤤」という状態にありましたから、役が付くことによる責任範囲の増し増し自体はけして歓迎しないものの、それで月給がアップするならプラスマイナスで言えばまあプラスだよね、と受け止めています。おかねにまつわる人の欲望は留まるところを知らず…。こわい、こわい。

でももう、これ以上は結構です 😇😇😇

この記事では、昇給した給与明細の気になるところを確認します。

おちんぎん+14.3%☺️

しょとくぜい+38.6%😡

こようほけん -100.0% 🙃— 千鳥足@永遠の投資初心者 (@chidoriashi_sh) June 25, 2021

昇給したら給与明細を確認する

お給料があがったら、給与明細を確認する、これ当たり前のことですね。給与明細の読み方は、以前も記事にしています。

給与明細の読み方・決まり方。6月・9月は給与明細の要チェック月!

給与明細の確認の仕方ですが、単体で眺めても気付けることは少ないです。給与明細の各項目を昇給前と昇級後で並べて、増減の%を取ると気付きが多いです。

| 項目 | 昇給前 | 昇給後 | 増減(%) |

|---|---|---|---|

| 基本給 | 700,000 | 800,000 | 14.3% |

| 在宅勤務手当 | 6,000 | 4,500 | -25.0% |

| 総支給額合計 | 706,000 | 804,500 | 14.0% |

| 健康保険 | 33,725 | 33,725 | 0.0% |

| 介護保険 | 6,035 | 6,035 | 0.0% |

| 厚生年金 | 59,475 | 59,475 | 0.0% |

| 雇用保険 | 2,118 | 0 | -100.0% |

| 社会保険料合計 | 101,353 | 99,235 | -2.1% |

| 課税対象額 | 604,647 | 705,265 | 16.6% |

| 所得税 | 47,860 | 66,350 | 38.6% |

| 住民税 | 51,500 | 54,500 | 5.8% |

| 親和会費 | 5,600 | 6,400 | 14.3% |

| 控除合計 | 206,313 | 226,485 | 9.8% |

| 差引支給額 | 499,687 | 578,015 | 15.7% |

役付きの役員でこんなもんかい…などと言わないでくださいね。中小企業の役員なんてこんなものです。

さて。

基本給が14.3%アップしました。在宅勤務手当はその月の在宅勤務日数で変動するので比較する意味はありません。

健康保険、介護保険、厚生年金が変動しないのは、これらの保険料は毎年9月に改定されるためです。6月の時点では動きません。

けれど、雇用保険には動きがあり-100.0%。要するに雇用保険が取られなくなった(!)点が気付きの一点目です。

次に、所得税は+38.6%という、基本給のアップ幅+14.3%に対し2.7倍という増加っぷりに白目になります。気付きの二点目です。

住民税が基本給の上がり幅と連動しないのは、住民税は前年1月~12月の年収で決まり6月より反映されるためです。基本給と連動するのは翌年になるわけです。

気付きの一点目、二点目についてそれぞれ整理します。

雇用保険料がゼロ?

役員や取締役は雇用保険の対象外

もう見出しのとおりなのですが、会社の役員や取締役は、原則、雇用保険の被保険者となりえません。

ただし、働き方や報酬等をみて労働者的性格が強く雇用関係があると認められる場合には、使用人兼務役員として雇用保険に加入できます。

僕はヒラの取締役から役付き役員になることによって、使用人兼務役員つまり「労働者」を卒業、雇用保険の被保険者から外されたわけです。

役付き役員になることで何が変わるのか、勤め先は「おめでとう、頑張ってね」と言うだけで何も説明してくれないので、日々少しずつ気付きが重ねられていくわけですが、ここに新しい項目が追加になったわけであります。

- 基本給の内訳が、全額役員報酬となった(給与明細に表れない内訳)

- 役員賞与の額は株主総会の決議で決まり、勤め先では夏に一括で支給される

- 被雇用者でなくなり、雇用保険から外れる ← New!!

どれもとても大事なことなので、きちんと説明して欲しいところです😡 😡 😡

雇用保険に加入せず失う恩恵とは?

さて、雇用保険に加入しないことによって雇用保険料の徴収がなくなります。これまで取られていた毎月2,118円がゼロになり手取りが増える、それだけを見れば良いことのように見えます。

けれど、雇用保険料を支払わなくなるということは、雇用保険の保険としての恩恵を享けられなくなるということですね。雇用保険で享受できる保障を確認してみましょう。

「ハローワークインターネットサービス – 雇用保険制度の概要」より

雇用保険によって保障されるさまざまな事象が保障されないことになります。失業した場合の給付や、介護や育児で休業する場合の給付を受ける権利を失います。

我が家に当てはめると、いつか無職になったときに失業給付金をもらえない、いつか親や妻に介護の必要が生じ休職せざるをえない状況になったときに介護休業給付金をもらえない、といった点が関わる可能性がある保障です。いまいまはそんな心配は無用でも、いつかはありえる事象なので、いざそういう境遇になったら残念な気持ちになりそうですね。

ちなみに、雇用保険の介護休業給付に対して、給与から別に天引きされている介護保険は、その保障がカバーする範囲が異なります。介護保険が被保険者本人が介護を受ける身になった場合の保障であり、雇用保険の介護休業給付は被保険者の配偶者・父母・子・配偶者の父母・祖父母・兄弟姉妹・孫に介護の必要が生じ休職する身となった場合の保障です。

雇用保険の保障はすぐに享けられなくなるのか?

失業給付金、介護休業給付金ともに、事象が生じたときの直近2年間に12ヵ月以上の被保険者期間が必要です。

今月被保険者から外れたばかりの僕は、あと1年間は保障を享けられる立場にあるということですね。

雇用保険の保障、民間の保険で代替できる?

雇用保険の保障を失ったいま、もしものときに備えて打てる対策はあるでしょうか。

雇用保険と同じ失業時や介護休業時の保障をもつ民間の保険はありません。

労働者が仕事を辞め自発的に失業したときにも失業手当を支給します。仕事を辞めれば保険金を受け取れてしまうのですから、民間の保険会社が同様の商品を開発しないのもうなずけます。

働けなくなったときに備えて資産形成をしておく、というのが当面で対策になりそうです。

所得税が+38.6%(白目)

次に所得税がやたらと増えている点を確認します。

給与と比例して増えているのなら仕方ないと思えるのですが、基本給+14.3%に対して所得税+38.6%は、ちょっと待ってよ…?!てなります。そもそもこの給与計算、間違ってるんじゃないの…?

所得税が正しいか否かは、源泉徴収税額表を見れば判ります。ただどうしてこういう増え方をするのか?を理解するには、表にあてて把握するだけでなく、算出式にあてはめて計算してみたほうが理解が捗ります。

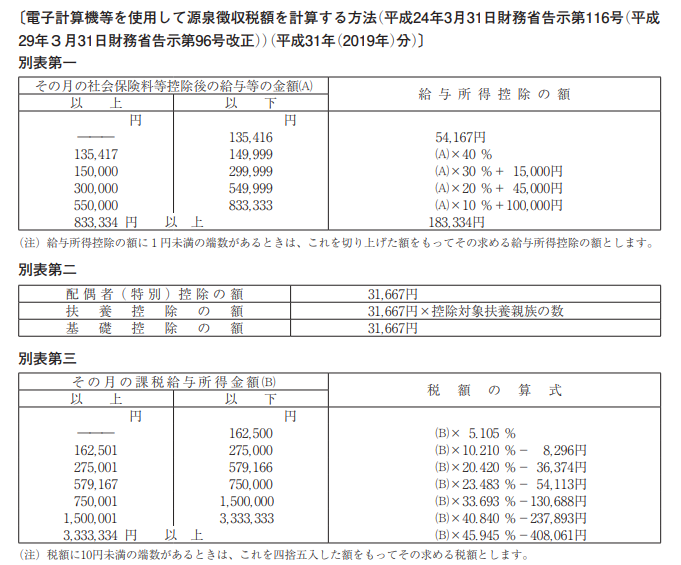

令和3年度版の「電子計算機等を使用して源泉徴収税額を計算する方法を定める財務省告示」を参照してみましょう。

同告示には、以下のとおりの記載があります。

その月の社会保険料等を控除した後の給与等の金額Aから、別表第一により算出した給与所得控除の額並びに別表第二に掲げる配偶者(特別)控除の額、扶養控除の額及び基礎控除の額の合計額を控除した残額(課税給与所得金額B)を、別表第三に当てはめて源泉徴収すべき税額を求めます。

まずは別表第一をもとに給与所得控除の額を計算します。別表第一の「(A)」には課税対象額を当てはめます。

- 昇給前の課税対象額は604,647円、604,647×10%+100,000円≒160,465円(1円未満切り上げ)

- 昇給後の課税対象額は705,265円、705,265×10%+100,000円≒170,527円(同上)

次に別表第二で、基礎控除31,667円が適用されることを確認します。…計算しながらいま気付いたのですが、僕の給与明細の所得税には、今年から配偶者控除が適用されなくなっていました。賞与の額次第で配偶者控除が適用される年収になる可能性だってあったじゃんよう!!毎月の手取り額が多いほうが、気持ちいいじゃんかよう…!! 😡😡😡

課税対象額より、別表第一で求まる給与所得控除、別表第二の基礎控除、配偶者控除を当てはめた「課税給与所得金額」を求めます。

- 昇給前:604,647円-(160,465円+31,667円)=412,515円

- 昇給後:705,265円-(170,527円+31,667円)=503,071円

「課税給与所得金額」を別表第三の「(B)」に当てはめて所得税額を算出します。

- 昇給前:412,515円×20.420%-36,374円≒41,390円(10円未満四捨五入)

- 昇給後:503,071円×20.420%-36,374円≒66,350円(同上)

どちらも給与明細の所得税額と一致しました。

計算式に当てはめて分かることは、昇給前と昇給後において、所得税の算出に関わる別表第一、別表第三のランクを跨るようなおおきな変動は起きていないことです。それでも昇給後の所得税が基本給の伸びに対しておおきく増えているのは、計算手順を振り返れば分かりますね。

給与計算の数式には、定額の控除額が出てきました。

- 別表第一における「100,000円」

- 別表第二における基礎控除「31,667円」

- 別表第三における「36,374円」

給与が増えても控除額には増えない部分がたくさんあり、その控除額を適用したあとで同じ税率をかけるので、結果、所得税の伸び率は基本給の伸び率をおおきく上回ることになるのでした。

おわりに

ということで、今回も残念ながら(?)、勤め先の給与計算は合っていました。

雇用保険の件は、恥ずかしながら今回初めて知ることでした。

非労働者扱いになるということで、給与明細には表れませんが労災保険も対象外となるのでしょうし、ほかにも知らぬ内に待遇が変わっていることはたくさんありそうです。このへんちゃんと説明しなさいよねー弊社😡😡😡