6月から月給があがるまでのストーリー。

4月から給与あがると言われてたのに、やっぱ株主総会で決めなきゃいかんから6月からだとぅぅぅ。😱もう4月からS&P500連動ETF積み立てる気まんまんだったのに。同族会議ちゃちゃっとやってくれれば良いのに。

— 千鳥足@投資初心者 (@chidoriashi_sh) 2019年4月1日

6月から月給が10万円あがるので、それを見越して4月から毎月10万円ぶん1655S&P500ETFつみたて始めていたのだけど、当たり前だけど手取りは10万増えてなかった。当たり前じゃんね、うん。

— 千鳥足@投資初心者 (@chidoriashi_sh) 2019年6月25日

額面70万円。「足るを知る」と云う言葉に従えばこれで充分。我が勤め先でこれ以上もらうには、もう常務とか専務とか役付きの役員になるしかないので、そういうのはちょっとなあと思う。実はいまここがいちばんオイシイ位置なんじゃないかなあ…なんて。

6月・9月は給与明細をチェックするとき!

毎月もらっている給与明細ですが、ひとつひとつ点検すると案外新鮮な気付きがあります。

特に昇給の時期の4月、住民税が反映される6月、社会保険料が反映される9月は要チェックですね。

給与明細の要チェック月!

- 4月:昇給の時期です。

- 6月:昨年1~12月の所得をもとに算出した住民税が6月から反映される。6月だけ特別高い。

- 9月:4~6月の給与支給額をもとに算出した社会保険料が反映される。

給与明細の読み方・決まり方

久しぶりに給与に変更があったので、諸々調べながら給与明細を検算してみました。折角ですので、給与明細の見方として残しておきます。

給与明細の詳細

今月(6月)の給与明細の細目は以下のとおりでした。

| 支給 | 控除 | ||

|---|---|---|---|

| 基本給 | 700,000 | 健康保険 | 30,875 |

| 通勤手当(非課税) | 46,250 | 介護保険 | 5,525 |

| 厚生年金 | 56,730 | ||

| 雇用保険 | 2,238 | ||

| 社会保険合計 | 95,368 | ||

| 課税対象額 | 604,632 | ||

| 所得税 | 41,390 | ||

| 住民税 | 48,700 | ||

| 親和会費 | 5,600 | ||

| 総支給額合計 | 746,250 | 控除合計 | 191,058 |

| 差引支給額 | 555,192 | ||

給与明細の詳細を晒すなんてどうなの?と自分で思わない訳でもないのですが、別に露出趣味があるわけではなくて、架空の金額にしてしまうと検算の説明がしづらいと云うただそれだけのことです。

前月給与からの変化

給与明細を確認するとき、事前に前月の給与明細と比較して、各項目の増減率を見ておきます。あれ?と疑問に思う箇所に目星をつけてから検算を始めると良いでしょう。

| 項目 | 5月給与明細 | 6月給与明細 | 増率 |

|---|---|---|---|

| 基本給 | 600,000 | 700,000 | +16.7% |

| 通勤手当(非課税) | 46,250 | 46,250 | +0.0% |

| 総支給額合計 | 646,250 | 746,250 | +15.5% |

| 健康保険 | 30,875 | 30,875 | +0.0% |

| 介護保険 | 5,525 | 5,525 | +0.0% |

| 厚生年金 | 56,730 | 56,730 | +0.0% |

| 雇用保険 | 1,938 | 2,238 | +15.5% |

| 社会保険合計 | 95,068 | 95,368 | +0.3% |

| 課税対象額 | 504,932 | 604,632 | +19.7% |

| 所得税 | 23,990 | 41,390 | +72.5% |

| 住民税 | 41,400 | 48,700 | +17.6% |

| 親和会費 | 4,800 | 5,600 | +16.7% |

| 控除合計 | 165,258 | 191,058 | +15.6% |

| 差引支給額 | 480,992 | 555,192 | +15.4% |

この比較表を眺めて僕が思ったことは

- 総支給額の増率に対して、社会保険料の合計額の伸びは極小。

- 総支給額の増率に対して、所得税の伸びが大きい。

- いっぱい控除されてて悲しい。

最後のは単なる感情的な感想でしかないので、最初の2点が重要ポイントです。

給与明細:社会保険料の求め方

給与明細:健康保険料の求め方

健康保険料は、加入している健康保険組合の取り決めによって決まります。健康保険組合には、企業が単独あるいは共同で設立した組合健保、組合健保を設立しない企業の被雇用者を対象とした協会けんぽ、公務員が加入する各種共済組合があります。

健康保険料は、本来毎月の総支給額に応じて算出すべきなのですが、組合の事務を簡便にするため、4月~6月の総支給額の平均をもとに算出し、算出した健康保険料はその年の9月~翌年8月(勤め先に拠る)まで適用されます。この際、算出のもととなるのは総支給額なので、残業代や通勤手当も含みます。しばしば4月~6月で残業たくさんすると一年間苦労するよ!と囁かれるのはこういう仕組みに因ります。

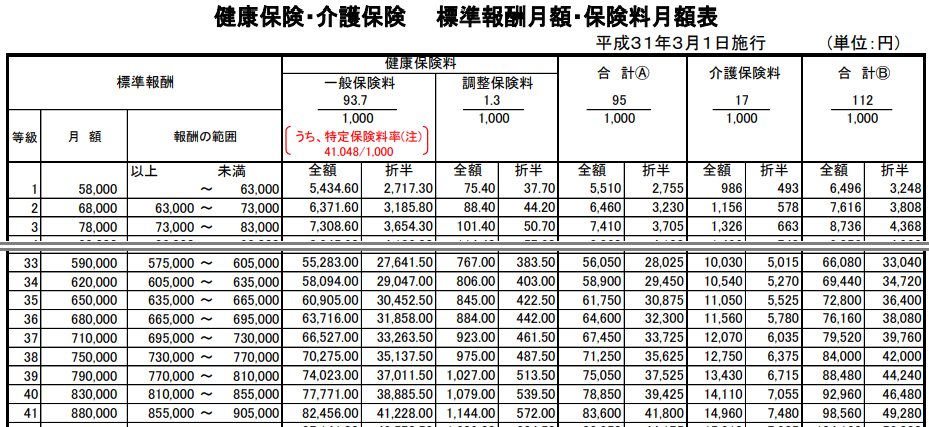

健康保険料は、4月~6月の総支給額の平均を「標準報酬月額」の一覧に照らして決まります。加入されている健康保険組合のサイト等で「標準報酬月額」で確認すれば、一覧が入手できるはずです。

「標準報酬月額」の一覧の形式は、健康保険組合によって異なりますが大差は無いでしょう。4月~6月の総支給額の平均をもとに「報酬の範囲」で適用される行を見定め、上の形式で云うと「合計A」の「折半」の額を確認します。

- わたくし千鳥足の4月~6月の総支給額の平均は、679,583円です(4,5月は646,250円)。

- 上表では665,000~695,000円の36等級に該当します。

- 36等級の「合計A」「折半」の額は、32,300円です。

- 但し、適用されるのは9月以降。6月は昨年の4月~6月の総支給額から求めた健康保険料のままです。

ちなみに昨年4月~6月の総支給額の平均は646,250円なので、35等級に該当、「合計A」「折半」の額は30,875円なので、給与明細の額は正しいです。検算オッケー★

給与明細:介護保険の求め方

介護保険料は、健康保険料と同じ仕組みで決まります。健康保険組合の取り決めで決まること、4月~6月の総支給額の平均をもとに算出すること、算出した健康保険料はその年の9月~翌年8月まで適用されること、その際算出のもととなるのは総支給額には残業代や通勤手当も含むこと、みんな同じです。

健康保険料の項に貼った画像に「介護保険料」の列がありますね。この「折半」の額が介護保険料となります。

- わたくし千鳥足の4月~6月の総支給額の平均は、679,583円です(4,5月は646,250円)。

- 上表では665,000~695,000円の36等級に該当します。

- 36等級の「介護保険料」「折半」の額は、5,780円です。

- 但し、適用されるのは9月以降。6月は昨年の4月~6月の総支給額から求めた健康保険料のままです。

ちなみに昨年4月~6月の総支給額の平均は646,250円なので、35等級に該当、「合計A」「折半」の額は5,525円なので、給与明細の額は正しいです。検算オッケー★

給与明細:厚生年金の求め方

厚生年金保険料は、国が定めており「厚⽣年⾦保険料額表」で確認できます。

保険料額表(平成29年9月分~)(厚生年金保険と協会けんぽ管掌の健康保険)|日本年金機構

厚生年金の保険料率は、長らく毎年引き上げられてきましたが、平成29年 9月を最後に上げ止まっています。健康保険、介護保険と同じように、報酬月額の範囲と厚生年金保険料の額が一覧に整理されています。報酬月額は4月~6月の総支給額の平均をもとに算出し、算出した厚生年金保険料はその年の9月~翌年8月(勤め先に拠る)まで適用されます。この際、算出のもととなるのは総支給額なので、残業代や通勤手当も含みます。

「厚生年金保険料額表」における報酬月額のMAXは605,000円で、それ以上に給与が増えても保険料は増えません。比較的優しい制度となっています。(注:この記事を書いた時点ではこのとおりでしたが、2020年9月に改定があり、32等級が新設され報酬月額635,000円以上の枠が生まれました。この場合は厚生年金保険料「折半」の額は59,475円です。)

- わたくし千鳥足の4月~6月の総支給額の平均は、679,583円です(4,5月は646,250円)。

- 「厚生年金保険料額表」では605,000円以上の31等級に該当します。(2019年6月時点)

- 31等級の厚生年金保険料「折半」の額は56,730円です。

- 昨年の4月~6月の総支給額の平均は646,250円で、表から導く厚生年金保険料額は同一です。

ちなみに昨年4月~6月の総支給額の平均は646,250円なので、同じく31等級に該当、表上の「折半額」は56,730円なので、給与明細の額は正しいです。検算オッケー★

給与明細:雇用保険の求め方

雇用保険料は、総支給額に対し雇用保険料率を乗じて求めます。健康保険料・介護保険料・厚生年金保険料が4~6月の総支給額の平均から表に照らして額を求めるのに対し、雇用保険料は毎月の総支給額に対する単純な掛け算で求めます。

雇用保険料率は、業種ごとに国が定めています。

上記リンク先にある年度毎の定義の内、該当業種の「労働者負担」の列が適用される保険料率となります。

- わたくし千鳥足の6月の総支給額は、746,250円です。

- 保険料率は、業種が「一般の事業」に該当するため、3/1000となります。0.3%ですね。

- 746,250 × 0.3% = 2,238.75円。

- 端数処理は基本は50銭未満切り捨て・50銭以上切り上げですが、勤め先の処理に拠ります。わたくし千鳥足の勤め先では一律端数切り捨てとなっています。

社会保険料の他の項目は5月給与明細からの変動が0%なのに、雇用保険料だけはその月の総支給額に率を掛けるものなので、総支給額が15.5%増えたぶん雇用保険料も15.5%増えています。

給与明細:源泉徴収税額の求め方

給与明細:所得税額の求め方

所得税は、課税対象の支給額から社会保険料を差し引いた額をもとに算出します。

わたくし千鳥足の場合、通勤手当を除いた月給700,000円 - 社会保険料合計95,368円 = 604,632円 が課税対象額となります。

所得税の求め方にはおおきく2通りあります。

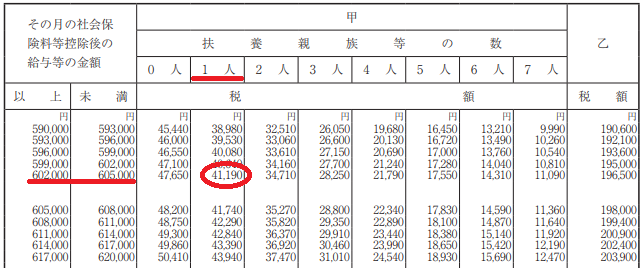

ひとつは、国税庁が公表している「源泉徴収税額表」に照らして算出する方法です。縦軸に課税対象額の範囲、横軸に扶養者数となっていて、所得税額が定まります。

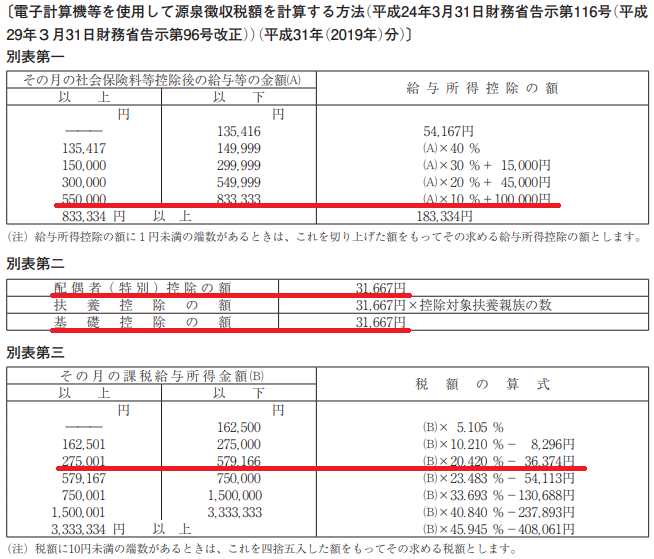

もうひとつは、上のリンク先にあるファイルの内「電子計算機等を使用して源泉徴収税額を計算する方法を定める財務省告示」に従い算出する方法です。

わたくし千鳥足の場合「源泉徴収税額表」に照らして算出すると41,190円となります。

いっぽう、「電子計算機等を使用して源泉徴収税額を計算する方法を定める財務省告示」に従い算出すると、、、

- 別表1より、給与所得控除は 604,632円×10%+100,000円=160,463.2円≒160,464円(端数切り上げ)。

- 別表2より、配偶者(特別)控除が31,667円、基礎控除が31,667円、合計63,334円。

- 以上より課税給与所得金額は、604,632円-(160,464円+63,334円)=380,834円。

- 別表3より、税額は、380,834円×20.420%-36,374円=41,392≒41,390円(10円未満四捨五入)。

41,390円となり、「源泉徴収税額表」から求めた41,190円より200円多くなります。僕の給与明細には、41,390円が適用されているので、後者のルールで算出された額と云うことですね。

複数の求め方で結果が異なるのでは不公平ではないか!と思う方もいるかも知れませんが、源泉徴収された税金は、年末調整や確定申告によってきちんと精算する機会がありますので、最後には帳尻が合わせられるようにできていますから心配要りません。

給与明細:住民税の求め方

住民税は、昨年1月~12月の所得によって決まります。また、昨年ワンストップ特例を用いたふるさと納税をしているとその分が今年の住民税から控除されます。詳細は以下の記事でまとめているのでご確認ください。

ふるさと納税の控除は給与明細に正しく反映されている?ワンストップ特例の場合の税額控除の確認方法

住民税の計算はややこしいのですが、5月の終わりから6月のあいだに勤め先を経由して、お住まいのある自治体から住民税の通知書(正しくは「給与所得等に係る市民税・県民税 特別徴収税額の決定・変更 通知書(納税義務者用)」)が届きます。

わたくし千鳥足の手元にも通知書が届いており、6月分48,700円、以降7月~翌年5月まで47,900円となっていました。給与明細の額は48,700円ですので一致しています。

給与明細:親和会費の求め方

勤め先によって親和会費だったり親睦会費だったりしますかね。

これは勤め先にある親和会ないし親睦会の規定に従い天引きされているものなので、計算方法は各規定を確認する必要があります。

わたくし千鳥足の勤め先の親和会の規定は、給与の8/1000となっています。700,000円×0.008=5,600円。…合っていますね。

こんなものに年間で67,200円も支払っているのかと思うと残念な気持ちになりますね。ちょっと、立場上、親和会には入らん!などとは言えないのですが…。

確認した結果を下期の家計予算に反映する

こと細かに給与明細を確認してきました。とりあえず(残念ながら?)間違いは無いようです。

給与明細を確認するのは、下期の家計予算における収入を把握するためでもあります。

- 住民税を再確認して、7月以降の手取り収入を算定する。

- 9月以降に適用される社会保険料の額を把握して、9月以降の手取り収入を算定する。

それぞれの算定結果を下期の家計予算に組み込むとより精緻な予算に仕上がりますね。