この記事では、社長がPC1台で独立し、ITを駆使した設備コンサルタントとして大手ハウスメーカーの設備工事の合理化を支援して成長、近年では東京電力エナジーパートナー(TEPCO)と共同出資でTEPCOホームテック株式会社を設立しビジネスの幅を広げている [2311]エプコ の事業内容・業績・株価・配当金の推移をご紹介します。

![]()

![]()

エプコ の事業内容

エプコ は水道工事会社に勤めていた現岩崎社長がPC1台で独立し、1990年に設立した企業です。設備ならびに建築関連の設計に関する多彩なサービスを提供し、住宅会社・工事会社をサポートします。

給排水設備の設計に始まり、電気設備、太陽光や蓄電池など次世代の住宅に求められるエネルギー関連設備の設計にも対応してきました。さらに設計だけでなく、住宅会社・工事会社の業務の負荷軽減、工事現場の安全対策や効率化もカバーしたり、納入後の問い合わせに対応するメンテナンス・センターを運営する等、幅広いメニューを提供しています。

また2017年8月には東京電力エナジーパートナー(TEPCO)と共同出資でTEPCOホームテック株式会社を設立し、社長にはエプコの岩崎社長が就任しました。当初発表では、2021年には売上高500億に到達すると云う計画で設立された企業です。ちょっとぶち上げすぎ感はありますかね?笑 とはいえ、TEPCOホームテックが提供する「エネカリ」は、初期費用ゼロで省エネ設備を導入できるサービスとして好評を博しています。

2019年3月にJASDAQから東証2部市場に昇格し、そして2019年8月に東証1部市場に昇格しました。

エプコの事業構成

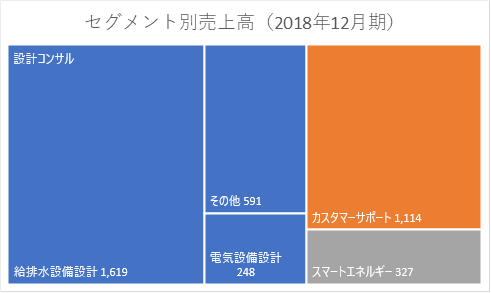

エプコの2018年12月期のセグメント別の売上高をツリーマップで表してみました。

事業の柱は設計コンサルです。中でも設立当初から事業として行っている給排水設備設計が中核となります。この構成は過去と比較しても大きくは変わりません。試しに7年前、2012年12月期のセグメント別の売上高のツリーマップと比較してみましょう。

構成に大きな変化はありませんが、カスタマーサポート事業が幅を広げてきていることが判ります。そして何よりも、ツリーマップ上で面積を増やした事業は勿論、減らした事業も、いずれの事業も売上をきちんと成長させていることも見て取れるでしょう。ちなみに過去にあった「申請監理業務」はいまのセグメント分けでは「スマートエネルギー」事業の一部として整理されています。

エプコ の設計コンサル事業

エプコの成り立ちは給排水設備設計をITを駆使して効率化したことに始まります。直近2019年12月期1Qの決算説明資料によれば、設計コンサルティング事業は、今後設計サービス事業と呼ぶことになるようです。

住宅等の給排水設備は非常に複雑な配管が絡みノウハウの蓄積が重要とされます。これは電気設備設計においても同様ですね。エプコは近年ではこの設計を3Dで行うBIM(Building Information Modeling(ビルディング インフォメーション モデリング))化に対応したり、これまで積み上げた経験をもとにAIによる自動設計に取り組むなどと発表しています。

エプコ のカスタマーサポート事業

大手住宅会社向けに一般エンドユーザからの問い合わせ等を受け付けるサポート事業です。直近2019年12月期1Qの決算説明資料によれば、この事業は、今後メンテナンスサービス事業と呼ぶことになるようです。

設備を設計した住宅について、その問い合わせをワンストップで受け付ける窓口となり、次のリフォームに繋げる循環が出来上がっているのです。

エプコ のスマートエネルギー事業

直近2019年12月期1Qの決算説明資料によれば、この事業は、今後システム開発事業と呼ぶことになるようです。

エプコは電力自由化に伴い新電力会社向けにクラウドの顧客管理システム「ENESAP」サービスを提供しています。他にも太陽光発電を設置・運営する業者向けのシステム・サービスや、工事現場の情報共有システム・サービスを提供しています。

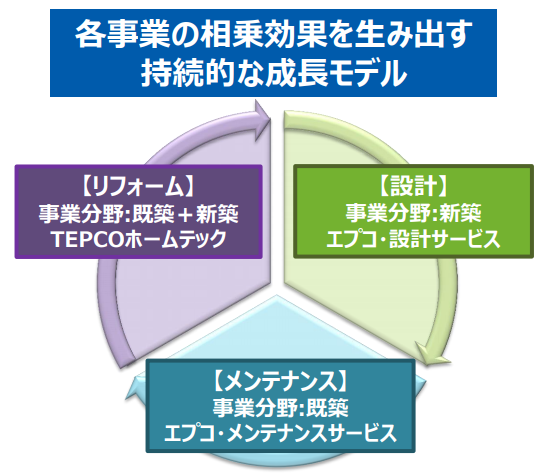

TEPCOホームテック

近年のエプコを語るにあたって切り離せないのは、前出のTEPCOホームテックです。

従来、太陽光発電設備や蓄電池・給湯器等の省エネ設備はエンドユーザが買い取り・保有し・利用していましたが、TEPCOホームテックが提供する「エネカリ」は、こうした設備を売るのではなく貸し出すことによって、初期費用をゼロで住宅を省エネ化することができ、毎月の利用料を受け取る謂わばサブスクリプション・タイプのサービスでありビジネスです。これから訪れる「卒FIT」の受け皿として注目されています。

TEPCOホームテックが担う「省エネリフォーム」は、エプコがプランする設計・メンテナンス・リフォームの循環の流れをより促進するサービスです。

エプコ に関するコメント

同社の株を最初に購入したのは、2017年の春頃だったと思います。

最初にエプコを知ったのは、たっちゃんさんのブログ

エプコにとって2015年、2016年と云う投資期間を経て2017年に花開いた、買うには良い時期でした。きっかけは確か、たっちゃんさんのブログでエプコを知り、調べた上で購入を決めたのでした。

国内高配当株式トップ10(2017年3月4日現在)雑記 楽天ポイントもたまるふるさと納税 / 業績回復傾向、株価はイマイチで4年ぶりにランクイン[2311]エプコ

以下、記事中のたっちゃんさんのコメントです。

最近の[2311]エプコの株価推移を見てみると、前述の[6752]パナソニックとの提携発表以前の株価近辺まで戻って来ているんですよね。そう思うと、そろそろ再購入しても良い頃合いなのかもしれません。また、下の配当推移を見てもわかるように、途中業績が超減速している場面でも、1株配当55円という水準は継続されました。これからも、よほどの事がない限り55円配当は継続されると期待したいですよね。

不調時の配当維持もそうですが、その後自社株買い・株主優待の設置・社長が保有する株の全社員へ贈与と話題に事欠きませんでした。

買い増ししようとして売却すると云うありえないミス

そうして株価が沸騰するさ中、買い増ししようと思ったら、売却してしまうと云うありえない発注ミスを経て、今は600株ほど保有しています。

【誤発注!】ぴぎゃああ! [2311]エプコ買い増しのつもりが売却しちゃったよ【俺のバカバカ】

沸騰中の誤発注で一度売り・また買い直しているので、購入単価がめっちゃ高くて含み損が出ており、いつもブルーな気持ちになります。でも、売却して利益が出て、またそれ以下の価格で買い直しているのですから、通算ではきっと利益が出ているはずなんです。ええ。

ええと。今まで怖くて確認していませんでしたが、今確認してみましょう。

- 2017年03月13日 購入 100株 1,450円(現725円)

- 2017年12月13日 売却 100株 3,835円(現1,917.5円)+237,929円(手数料引き後)

- 2017年12月19日 購入 100株 3,750円(現1,875円)

- 2018年01月16日 購入 200株 1,770円

- 2018年10月22日 購入 200株 1,240円

現在保有している600株の単価は1,628円(1,875円×200株、1,770円×200株、1,240円×200株)ではありますが、誤発注で売却してしまったときに、僕は237,929円の利益を得ています。20%の税金が取られても186,343円の利益になります。意図せず売却してしまったのですもの、この利益分は含み損益に算入してしまうのはアリではないでしょうか。ええ、大アリです。

税引後の利益186,343円を600株で割ると310円になります。ですから、僕が現在保有している600株の単価は、1,628円-310円=1,318円であると言って差し支え無いのではありませんでしょうか。ええ、そうです。その通りです。僕の600株の購入単価は、確か1,318円でありました。(Yahoo! ファイナンスで含み損益を管理しているポートフォリオの購入価格をそっと書き換えました。笑)

エプコの業績・配当の推移

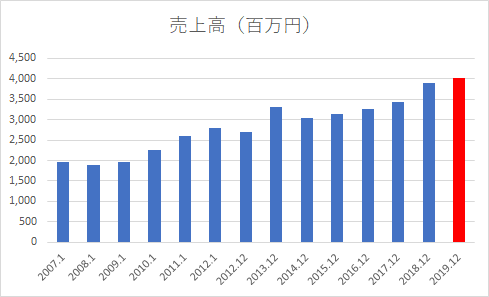

エプコの売上高の推移です。2018年12月期までが実績、2019年12月期の赤い棒は予想です。おおむね堅調に売上高を伸ばしてきています。リーマンショックでも売上が落ちていませんね。

営業利益と売上高営業利益率の推移です。利益率は徐々に落ちてきていますね。2014年~2016年の利益の落ち込みは、セグメントで云うとスマートエネルギー事業の投資に拠ります。スマートエネルギー事業(今後のシステム開発事業)はまだ黒字化が果たせておらず、2019年度に黒字化できると予想されています。

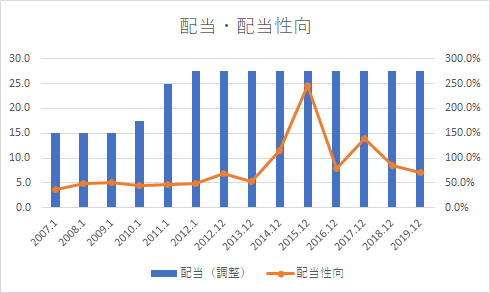

配当と配当性向の推移です。何度か株式の分割をしているため、過去の配当額は分割後の値となるよう調整しています。

エプコは配当性向50%を目標に配当を出しています。見て分かるとおり、近年は非常に高い配当性向となっていて、2012年1月期より増配はありません。それでも誠実に株主還元する会社であることは見て取れますね。このまま各種事業が拡大してこれまでの投資の回収期に入ったならば、徐々に増配していくものと思われます。

エプコは配当性向50%を目標に配当を出しています。見て分かるとおり、近年は非常に高い配当性向となっていて、2012年1月期より増配はありません。それでも誠実に株主還元する会社であることは見て取れますね。このまま各種事業が拡大してこれまでの投資の回収期に入ったならば、徐々に増配していくものと思われます。

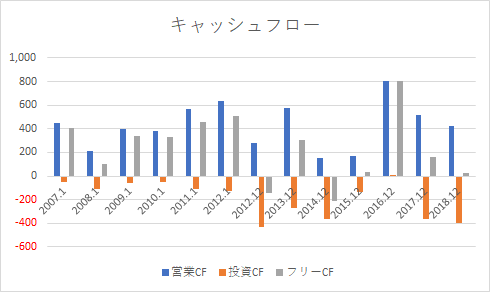

とはいえ、攻めるエプコはまだまだ投資を盛んに行っています。キャッシュフローの推移です。

こうして見ると判りますが、エプコはインカム重視で購入する安定銘柄ではなく、今後の成長を見込んで購入するグロース銘柄であります。

こうして見ると判りますが、エプコはインカム重視で購入する安定銘柄ではなく、今後の成長を見込んで購入するグロース銘柄であります。

ひとえに同社の戦略、岩崎社長の采配に掛かっていると言えますね。同社の株を買うか否かは、同社の戦略ひいては岩崎社長に乗れるか否かと云うことです。

その点、岩崎社長はブログを通じてよく思いを発信をしてくれていますので、株主にはよく見えるようになっていて好ましいです。

a route(みちすじ)

エプコの株価推移

エプコの株価の1年間の推移です。チャートは Yahoo!ファイナンスのものを引用しています。

営業利益の足踏みが続きTEPCOホームテックの先行き不透明感に2018年の株安もあって株価は低迷していましたが、2019年に入り復調しています。

2019年12月期の業績予想とともに少しずつ浮揚し始め、上半期業績の上方修正が発表されて一気に1,300円台にタッチ、さらに東証1部に市場変更の報せを受けて再度1,300円台に戻してきました。3Q決算でTEPCOホームテックの黒字転換が発表されると1,400円台に復帰しています。

同じく10年間の株価推移になります。

2017年末から翌年にかけては、自社株買い・株主優待設置等のイベントに仕手的な動きも加わって株価が沸騰したのでした。

TEPCOホームテックの業績も順調であることが見えてきて、これまでの投資の回収期がやってきています。

エプコの株主優待

エプコの株主優待は保有株数に応じて得られるポイントを使って、カタログから好きな品物を選ぶタイプのものです。

400株以上からポイントを得ることができます。一年以上の保有で得られるポイントが増えるため長期保有に有利です。

エプコの株主優待については、過去記事にしたことがあります。

[2311]エプコの株主優待、400株以上でたくさんの品物からより取り見取り♪

我が家は電気代もガス代もかかりすぎなので、いつか省エネリフォームしたいなあなんて考えています。