まだ2019年下半期の家計が締まっていない(だってカードの利用履歴がまだ反映されないのだもの…)のですが、正月3が日も今日で終わり、そろそろ2020年の消費活動を開始するので、上半期(1-6月)の家計予算を作成しました。家計予算つっても後述のようにゆるゆるなんですけれどもね。

さて、我が家では半年のタームで家計を管理しています。何故半年なのかと言うと、賞与の時期と合い収支を計画しやすいことと、季節ごとのイベントを計画にプロットするのに丁度良い期間であるためです。家計を1ヵ月単位の収支で黒字・赤字と断じていくのは窮屈ですし、1年先のイベントまで計画するのはちょっと難儀します。半年と云う期間での管理が我が家の家計管理にはいちばん合っていると云うことです。

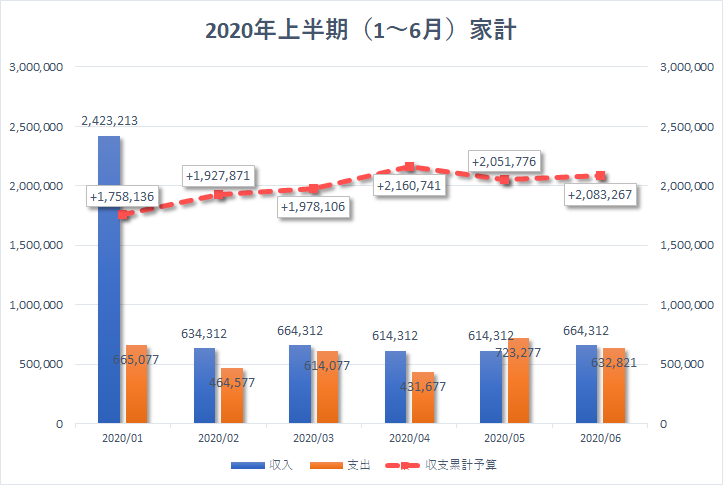

2020年上半期(1-6月)の家計予算

収支の予算を以下のとおり整理しました。

1月の収入には12月に支給された冬の賞与の手取り額を含んでいます。賞与で逃げ切り型の毎度の予算であります。

季節ごとのイベントで支出が嵩み支出が収入を上回る月もありますが、累計すれば賞与の手取り額+αくらいの余裕資金が生まれると云う内容です。

予算どおり行けば、上半期終了時点(6月末時点)で約208万円の貯蓄あるいは投資ができる計画です。また、これとは別に「目的別貯蓄」である旅行積立が30万円程度出来る予算です。

前年同期および前年下半期との対比

予算は毎月の生活に紐づく「通常収入・支出」と、季節ごとのイベントに紐づく「特別収入・支出」とに分けて作成しています。

今回立てた収支の予算を2019年上半期の実績、2019年下半期の実績(12月は実績未集計のため予算値のまま)と比較してみました。

| 項目 | 2019上半期 実績 |

2019下半期 実績(12月は予算値) |

2019下半期 | |||

|---|---|---|---|---|---|---|

| 予算額 | 2019上半期比 | 2019下半期比 | ||||

| 収入 | 通常収入 | 3,340,723 | 3,671,446 | 3,625,872 | +8.5% | -1.2% |

| 特別収入 | 2,806,782 | 2,450,126 | 1,988,901 | -29.1% | -18.8% | |

| 支出 | 通常支出 | 2,839,294 | 2,806,654 | 2,707,462 | -4.6% | -3.5% |

| 特別支出 | 1,468,976 | 1,135,232 | 824,044 | -43.9% | -27.4% | |

| 収支計 | 1,803,235 | 2,179,686 | 2,083,267 | +15.5% | +4.4% | |

通常収入

通常収入は給与の手取りのほかに、「毎月配当」エリアで得る見通しの配当収入(税抜き)を含んでいます。昨年の夏から給与が上がったので2019年上半期比ではプラスですが、配当収入を辛めに計上しているため下半期比では若干のマイナスです。

特別収入

特別収入には12月に入金済みの賞与の手取り額のほか、FX・ブログ・メルカリ等の収入見込みを組み入れています。ただしFX・ブログ・メルカリ等の収入は金額を見通すことはできないので、ざっくり定額、毎月3万円をプロットしています。このため2019年上半期比・下半期比ともに大幅な減額予算。いやあ毎月3万円だってじゅうぶん頑張っていますよね。

通常支出

通常支出には住宅ローンの返済や食費・水道高熱などの生活費のほか、旅行用の積立貯金も積み立てた時点で支出として数えています。2019年上半期比・2019年下半期比ともにやや少なめの予算になっていますが、水道光熱費のように季節変動のある支出は基本前年同月の支出を反映するなど、無理のない予算設定をしています。やや少なめになっている原因は、主には「毎月配当」エリアで得る配当収入の見積りを辛めに設定しているため、そのぶん旅行積立の支出を抑えた予算になっているからです。

特別支出

特別支出には祝い事や半年毎あるいは一年毎に発生する支出を計上しています。例えば結婚記念日や誕生日の食事代、自動車税や自動車保険の支払い、固定資産税の支払いや季節ごとのおでかけ費用が含まれています。2019年上半期比で-43.9%と激減、2019年下半期比でも-27.4%の予算設定としています。2019年上半期は確定申告による納税や車検等の支出が重なり特別支出が嵩んでいました。今回は税金がそんなに嵩まない見込みですし、車検もありません。

収支計

結果、収支計は半年で+208万円の計画です。2019年上半期比で+15.5%、2019年下半期比で+4.4%と云う目標です。

家計予算策定上のポイント

今回の家計予算を策定する際のポイントを整理すると以下のとおりです。

2020年上半期予算 予算策定上のポイント

- 企業の業績や為替の影響を受ける配当収入の見通しは辛めに設定。

- FX・ブログ・メルカリ等の見通せない収入はアテにせず極力小さく計上。

- 昨年同時期のイベント(祝い事・行楽・交際費等々)を確認して特別支出に反映。

- 季節変動がおおきい水道光熱費は昨年同月の実績より予算化するなど無理のない予算設定。

収入は控えめに、支出は過去の実績を見て反映しているので、何か特別な事件が無い限りは大きく下ブレすることはありません。

ほんとうは、もっとギチギチに支出を絞った予算を立てるのがほんとうの家計管理なのかも知れません。でもね、家計管理を数年やってきて、我が家なりの「丁度良い按配」のおかねの使い方が分かってきました。どうやら一般家庭とは額が違うらしい費目があることも知っていますが、いちおうゆるゆる取り組んできた結果、ここが落ち着きどころなんすわ。(・ω・)

例えば冬場の電気代がかかりすぎ!水道代かかりすぎ!と言っても、暖房の使用時間を制限したりお風呂沸かす回数を制限して生活するくらいなら、いやあ僕そのぶん働いて稼ぎますから!って思います。この匙加減は人それぞれですね。

家計予算からの変動要素

家計予算を立てたものの、予算に対して実績がブレる可能性があります。

2020年上半期の家計が予算からブレる可能性2点

- 本人もノリ気になってきたので嫁さんに手術受けさせたい。その場合には医療費がグンとアップ。

- 生命保険は長年入金してきたトコから県民共済への移行を検討中。移行した場合には保険料がグンと減少。

投資にまわすおかね

家計予算では上半期で約208万円の余裕資金が生まれることが分かります。余裕資金は全額投資にまわして無リスク資産<リスク資産の関係を強固にしていきます。

無リスク資産:リスク資産50%50%は通過点、資産構成の縛りはゆるゆると。資産運用における我が家のほんとうの理想と課題。

従来から毎月21.8万円をつみたてることとしています(実はこの内WealthNaviに3万円を振っていたのですがすでに卒業済み。このおかねをどうつみたてていくか、きちんと決めなければいけません。)。上半期の6か月間では、21.8万円×6ヵ月=130.8万円 がそのままつみたて用の資金です。

残り約70万円ほどの余裕資金が残ります。そのまま残るのなら「アクティブ」エリアの資金に充てて個別株なりETFなりの購入資金にするのですが、前述のとおり嫁さんに手術を受けさせたいと思っているので、まずはその方針を確定してからですね。1月中に診断を受けることになっています。どうか手術可能と云う判断が出て、本人もノリ気になってくれますように。