窓を開け放して風呂に腹這いで浸かり、尻にあたる寒風を愉しんでいてふと思い付いたのでした。

昔立てた目標のアレは、いまはアレなんじゃないか?

昨年の夏頃、なんだかごにゃごにゃ考えていた、アレです。そう、資産配分。

無リスク資産:リスク資産 50%50% を目指した2018夏

次の記事は2018年の夏に書いたものです。なんだかたくさんの字数を費やしていますが、読む必要はありません。

我が家の資産構成について考える。無リスク資産をリスクの海原へ…!

要約すると、無リスク資産の割合が多すぎるので無リスク資産とリスク資産の割合を50%50%に持っていくのだ!と云うことを言っています。

まあ、この先は BGMに hide の 50%50% でもどうぞ。

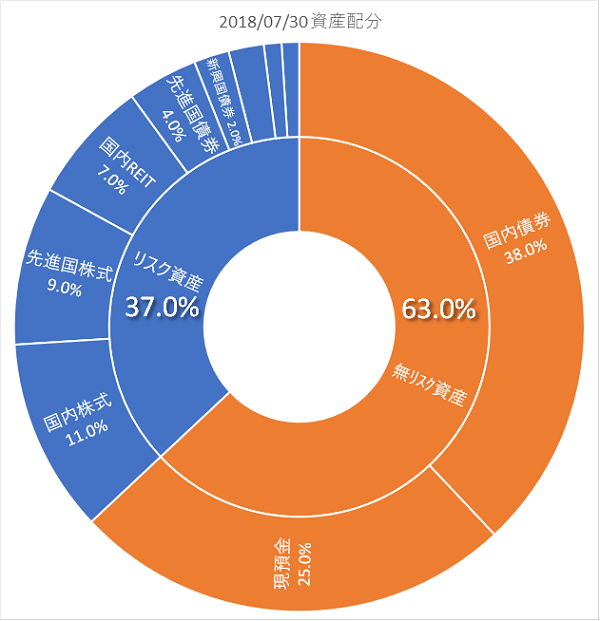

2018年夏時点での資産構成

2018年夏頃の資産配分は以下のようになっていたようです。なんだかもう凄く遠い昔のことに感じます。

無リスク資産が63.0%、リスク資産が37.0%。現預金余らせ過ぎだよねってなったんですね。

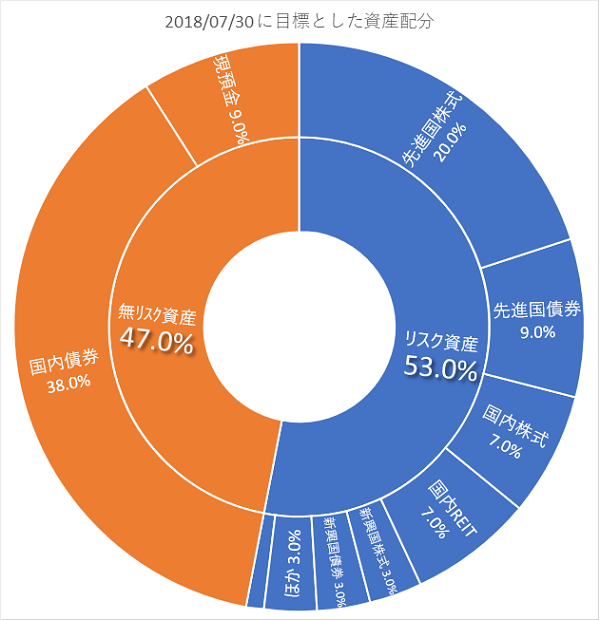

2018年時点で目標と定めた資産構成

そしてそのときに目標と定めた資産構成が以下のようなものでした。割合の大小が替わって左右逆転してるので見方に注意してくださいね。

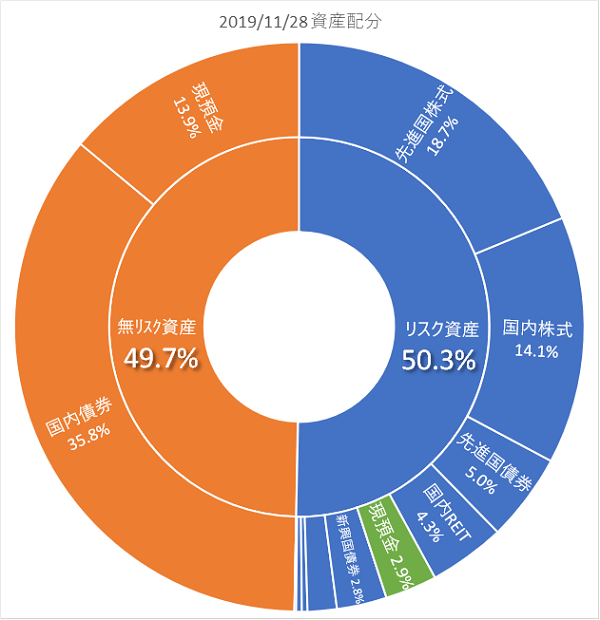

2019年晩秋の資産構成を点検

で、2019年11月末現在の資産構成が以下のようになりました。おお、きれいに50%50%になりましたね。

無リスク資産を減らしてリスク資産に移行したのもそうですが、昨今の株高によってリスク資産が膨らんだ点もかなり影響していますね。

なお、リスク資産の中にも現預金がありますが、これは証券口座(もしくは証券口座と連携する銀行口座)に残してある買い付け用の待機資金なので、リスク資産の一部にカウントしています。

資産構成に関する今の考え方

当時さんざ考えて検討した資産構成でしたが、いまはだいぶ異なる考えを抱いています。

リスク資産の内訳はもうどうでも良くなった

先進国株式20%、先進国債券9%、国内株式7%…、当時はそうやって細かに比率を決めたがっていましたっけ。これ、いまではもうどうでも良くなりました。

リスク資産はリスク資産です。株式・債券・REIT、先進国・国内・新興国。各資産クラスのこまかな割合を決めたところで好き嫌いと趣味の世界だよねって思っています。

ましてやインデックス投資だけでなく個別株の投資もしているので、所謂資産クラスの割合を教科書どおりに決めたところで、過去の統計どおりのリスク&リターンになるわけでもありません。そもそもインデックス投資に専念したとしても、各資産クラスが過去の統計どおりの値動きを繰り返すとは僕には思えないんですよね。

こと細かに理想を練っても机上の空論でしか無いなと。

どちらかと云うと、インカムを重視する「毎月配当」エリアでは税制面で有利な国内株式を多く配分する等、机上の空論から離れた現実に即した配分になりつつあります。

リスク資産の内訳は「もうどうでも良い」を基本路線(?w)に、ゆるゆると作っていきます。

無リスク資産とリスク資産、50%50%が理想でもない

50%50%を目標として移行してきたわけですが、これも別に不必要な拘りだなあと感じました。

年齢的にはわたくし千鳥足40代の半ばを過ぎていますから、いわゆる「100%-年齢=リスク資産の割合」とする一般的な目安から見れば50%50%あたりが適当なのかも知れません。でも「目的別貯蓄」エリアで生活防衛資金を確保して・家族が漠然と抱いている「将来の不安」を和らげるだけの無リスク資産があるなら、それ以外はぜんぶリスク資産で良いじゃんねと云う安易な気持ちでいます。

なので今後も毎月の家計収支で余るぶんは、リスク資産の側に注ぎ込んで行きます。

気持ちとしてはこのまま無リスク資産を減らさずに、リスク資産を上積みして割合を増やしていきます。無リスク資産:リスク資産を40%:60%、30%:70%と攻めていきます。当然リスク資産の側は相場に応じて伸縮するので順当に割合が増えるだけでは無いでしょうけれども。

リスク資産が暴落したらどうするか…?まあ、そのときどれだけのショックを受けるかは想像しろと言われても想像できないけれど、余剰資金であるリスク資産がどれだけ目減りしたって、詰まるところ「働いて収入があればどうにでもなるでしょ?」と楽観しています。このへんの思考は超マッチョです。

資産の割合は兎も角、ほんとうの理想

おかねの話からはちょっと離れますが、嫁が抱く「将来の不安」が濃ゆい。

「間違いなくボケて足腰利かなくなってアナタに迷惑かけるけど早死にするから許してね」てきなことを言うので、そういうときには「そんな悲しいこと言うなよバカー!」て本気で怒る。「お前節子かよ…!とし子かよ…!涙」

ずっと元気に長生きするんぜ!と云うマインドを植え付けられたなら、過剰な「将来の不安」からも解き放たれて夫婦二人で楽観して生きる。そしていつか揃ってぽっくり死ぬ。ほんとうはそういうノリで生きたい。

そういうノリで行けるなら、無リスク資産の割合をガンガン削ってリスク資産の側に放流することによって、リスク資産は活き活きと泳ぎインカムは増え、旅行資金はもっと潤沢に捻出できるんですけどね。それがほんとうの理想です。

どうしたら将来の健康不安が無くなるのかなって云うと難しい課題です。両親の最期の影像がまだ生々しいのかも知れないのでいい加減なことも言えない。

ウーン。毎朝早起きして乾布摩擦&ラジオ体操でもさせたら、少しずつ変わるかなあ…?笑

---

なんか暗いので明るい音楽でも。ベタだけど、hide では「ROCKET DIVE」がいちばん好きです。これもう20年以上前かよ…。うほ…。