こんにちは、千鳥足です。

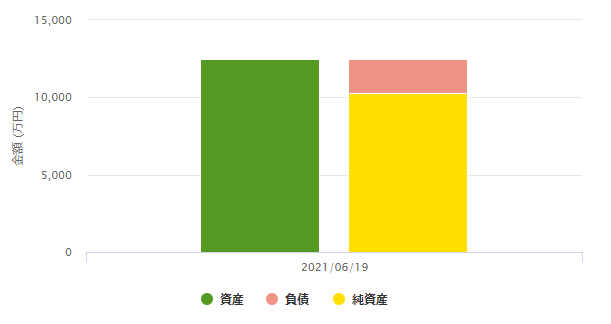

我が家の資産状況を整理していたら、純資産が1億円をちょっぴり超えていました。

資産の内訳は、株式や投資信託などの所謂リスク資産41.65%、個人向け国債24.0%・現預金14.08%からなる無リスク資産38.08%、不動産・車・その他で20%チョイです。

自宅の土地家屋や車を資産に計上することに違和感はありますが、住宅ローンや車の残債を負債に計上するのだから、現時点の評価額を資産の側に相対して計上するのがバランスシートとしては正しいと思いました。

土地・家屋は固定資産税の通知書に記載の評価額より算出、車の評価額は買取相場をネットで調べて相場に7掛け(適当)した額を計上しています。

毎年1回はこれらの評価額を更新していきます♪

純資産1億円は労働を卒業できるか

純資産が1億円あったら、もう無職でも生きてけるんじゃないかしら?

ワクワクとそう妄想した時期もありました。

けれどぜんぜんおかね持ち感はありませんし、無職に転職するのは無謀としか思えません。

◇ ◇ ◇

数字で語りましょう。我が家の支出は年間で750~800万円あります。仮に無職となり収入が無いまま毎年800万円支出したらば、12~13年後にはいまの資産がゼロになってしまいます。12~13年後と言ったら、僕はまだ年金を受給できない年齢ですから、無職の資産ゼロは路頭に迷うことを意味します。独りならホームレス暮らしも楽しめるんじゃないかしら…?という楽観的ワクワク冒険心はあるものの、貧乏がまるで似合わない妻もおりますしぜんぜん現実味がありません。

◇ ◇ ◇

節約すれば良いじゃない。そう言う人も居るかもしれません。

僕は厳然と反論しましょう。

「それができるなら苦労しねんだわ。」

確かに年間の支出を250万円に抑えることができれば、いまの純資産で40年間は暮らせます。90歳まで暮らせれば充分です。

でもいまいまの750~800万円の年間支出は、これでも一応は改善を尽くした上での支出額なのです。幾らかの余地はまだあるにしても、もう劇的に削ることは難しいと感じています。

節約は才能であり、僕や妻にはその才能が無いのでした。

だって、削りたくないのだもの。

(不器用と言えば体よく逃げられると勘違いしている節があります)

(不器用と言えば体よく逃げられると勘違いしている節があります)

けれど労働から離れたい気持ちは募る

節約はできないくせに、いっぽうで65歳まで働きたくはないと思う僕が居ます。

いまの勤め先でのポジションがいよいよ微妙な位置まできてしまい、近い将来の身の振り方を考えています。社長にはなりたくないし、けれどその道を避ければそれはそれで面白くない出来事も起きそうです。どちらにしろ疲弊しそうだなと予感しています。

暇な折りに将来の身の振り方を思い巡らせている内に、嗚呼オレ別に仕事好きじゃないんだな…と気付かされました。

僕は仕事で充実を得るよりも、日々家で役にも立たない絵を描いたり、小説を書いたり、おちんちんびろーんしたりして暮らしていたいのです。

…。

そこで、僕はいつ労働から引退できるのか?を試算してみましたよ。

試算1.僕は何歳で労働から引退できるのか?

前提条件の定義

試算には前提が必要なので定義します。

90歳大往生プランの定義

- 僕が90歳で大往生する際、資産1,000万円が残せるプランを「90歳大往生プラン」と定義する。

- 僕が生きている限り妻も生きている。

大往生時に1,000万円を残すのは、単なる安全のためです。誰かに遺してあげたいとかではありません。

そして、我が家の消費意欲の一翼を華麗に担う妻がずっと一緒にいるプランです。年の差のある姉さん女房なのでここまで生きたら妖怪化してそうですが、○○歳で死亡などという前提を置くのは縁起でもないし、その設定に悩むのも不毛なので、こうしました。いっそ、なってみろよ妖怪に…!!

うちの嫁ちゃんは僕の中学生時代の担任で、松嶋菜々子似です。#嘘か本当かわからないことを呟いてフォロワーさんを惑わす

— 千鳥足@永遠の投資初心者 (@chidoriashi_sh) December 5, 2019

余談ですが、年の差がある夫婦には、おかね絡みのライフプランにおいて、特有の事情や特殊な要検討事項があると思っており、いずれ記事にするかも知れないししないかも知れません。

支出の定義

- 夫婦とも元気で消費意欲衰えず継続して年間800万円を支出する。…(A)

- (A)とは別に300万円/5年程度の支出(車 or 家の補修)を想定する。年換算60万円/年。…(B)

- 年間支出182万の住宅ローンは60歳で完済する。…(C)

90歳まで消費意欲衰えないなんて絵空事のようですが、消費意欲衰える頃にはそのぽっかり空いた穴を埋めるように医療費が嵩んでいたりするのかなあ?と思うので、そのままガッツリ支出しつづける強気?(弱気?)プランにしてみました。

この定義に従うと、90歳大往生プランでかかる支出は2億9800万円です(白目)。

((A)800万+(B)60万)× 41年間 - (C)182万× 30年間

=3億5260万 - 5460万

=2億9800万

住宅ローンを完済してしまえば家賃要らずの持ち家暮らし、年間支出がガクンと減る想定です。もっとも、すでに築15年の我が家がこれから先40年以上も無事なのか?という疑惑はあります。いちおう(B)でメンテナンス費用を見込んでいることと、(A)でも老後の消費意欲をやたら豪勢に積んでいます。家がダメにならぬよう維持する費用、家がダメになってもこじんまりした借家に住まうくらいの費用はこれらの中から捻出できると超アバウトに考えています。

所得の定義

- 労働継続期間中の年間平均労働所得:980万円 … (a)※税金・社会保険料控除後

- その他年間所得①妻の年金所得:150万円…(b)

- その他年間所得②配当所得:100万円…(c)

- 僕の年金受給額①65歳まで働いた場合の年金所得:248万円/年(ねんきんネット調べの額に税計算適用)…(d)

- 僕の年金受給額②いま引退した場合の年金所得:199万円/年(同上)…(e)

- 65歳以降で得る年間の年金所得概算(p年後に引退した場合):3.0p+199 …(f)

(d)と(e)の差額をもとに、年金所得は労働継続年数に比例して増額すると仮定し概算する。

((d)248万-(e)199万)÷ 定年まであと16年間 × p +(e)199万

=(248-199)÷16×p+199

≒ 3.0p+199例)あと5年で引退する場合の年金受給額:3.0×5+199=202万円(と仮定する)

- 労働をやめたときの退任慰労金(税金控除後の概算):76万円×(p+5)…(g)

この定義に従うと、90歳大往生プランで得る我が家の所得は、労働継続年数をpとして、以下のとおり 1131p+15605 で求まります。

65歳までには引退する前提で労働継続年数pを16以下の整数とするとき、我が家の90歳までの所得は以下のとおり算出できる。

(a)労働継続した場合の年間平均労働所得×労働継続年数p

+((b)その他年間所得①+(c)その他年間所得②)×41年(90歳までの年数)

+(f)年金所得概算×25年(65歳~90歳までの年数)

+(g)退任慰労金

=980p + (150+100)×41 + (3.0p+199)×25 + 76×(p+5)

=980p + 10250 + 75p + 4975 + 76p + 380

=1131p + 15605

数式は、「労働期間によって得る年間所得 × 労働継続年数p + 労働によらず得る所得の累積」と読んでください。

その内訳はみなさんの居る環境により様々な要素があると思われるので、一律にコレ!というわけにはいきません。今回整理してみて重要と感じたのは、労働継続年数pは給与・賞与の手取り額(労働所得)にのみ掛かる係数ではなく、退職金ないし退任慰労金、年金所得の額にも掛かる係数なのだと把握して、数式に整理することでした。労働継続年数の影響を受ける所得とそうでない所得があるわけです。

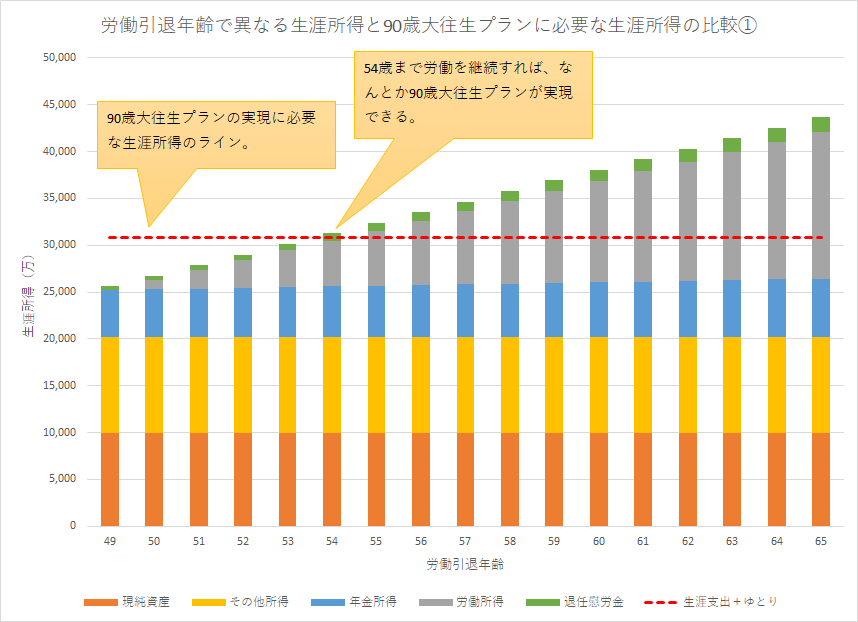

90歳大往生プランを達成する最短労働年数

さて、整理しましょう。

前提に基づくと、現在~90歳までの家計支出は2億9800万円です。さらに、「90歳大往生プラン」を達成するには大往生時1000万円のゆとりが必要です。

この家計支出とゆとりの合計3億0800万を、現在の純資産+今後90歳までに得る所得(生涯所得)で賄う必要があります。

現在の純資産は1億円でした。

「90歳大往生プラン」を満たす最低額は、以下の不等式を満たす最小のpを求めることになります。

現純資産1憶 + 今後の所得(1131p+15605) ≧ 今後の家計支出2億9800万 + ゆとり1000万

この不等式を満たす最小のpを求めてみましょう。

10000+(1131p+15605)≧ 29800+1000

1131p + 25605 ≧ 30800

1131p ≧ 5195

p ≧ 4.5932…

はい、答えは、4.5932…年以上労働を継続する必要があるとなりました。4~5年の労働継続が必要ということです。

労働継続年数pに49歳~65歳に相当する0~16を代入して、生涯所得の変動をグラフにしました。

「90歳大往生プラン」を実現するためには、あと5年、54歳まで働かなければいけません。

「ああああ長すぎるゥゥゥゥ!」そう転げまわるには近いし、「よっしゃあ!」そう喜ぶには遠いし、リアクションを取りづらい微妙な試算結果でした。

でも、もう少し早くに引退しても大丈夫なんじゃないかな?と思っていたのは事実です。

試算2.資産運用の利回りを加味する

試算1の結果がいまいちな結果となりましたので、もうひとつ試算をしてみます。

試算1では金融資産の運用利回り・複利効果をまったく考慮していませんでした。考慮しなくてももっと早く引退できるんじゃねーの?と甘く考えていたのですが、厳しい現実を知ったので考慮に入れることとします。

追加の前提条件の定義

つみたて資産の運用利回りの定義

我が家の資産は、4つのエリアに分けて管理しています。このうち「つみたて」エリアは唯一、定期的な資金注入をルール化しています。毎月余裕資金である21.8万円を指数連動型の投信やETFに積み立てています。

その他のエリア、「毎月配当」エリアの配当は全部旅行に使ってしまうし、「アクティブ」エリアは自由な資産運用をするエリアです。いずれも複利効果は無いとバッサリ斬り棄てたほうが未来予測としては安全です。捕らぬ狸の皮算用は、「つみたて」エリアに限定して算入します。

- 「つみたて」エリアの現在の資産額、および今後労働期間中に積み立てる額に複利計算を適用する。

- 「つみたて」エリアの現在の資産額は1070万円。

- 労働継続期間中、261.6万円/年(毎月21.8万円)を積み立てる。労働継続をやめたら、積み立てはしない。

- 運用利回りは年率+2%(控え目)とする。

- 70歳になった時点で現金化する

70歳までに得る複利効果を、(A)現つみたて資産1070万円が生む額、(B)毎年261.6万円の積み立てが70歳までに生む額、この2つに分けて数式にします。

(A)現つみたて資産1070万円が生む額

1070 × (102% ^ 21 ー 1)≒ 552万円

※21は70歳までの年数。

(B)毎年261.6万円の積み立てが70歳までに生む額

労働継続年数をpとする。

◆ 労働継続期間中のつみたてで貯まる資産(複利込み)(X)

261.6×(102%^p -1)÷ 2%◆ 労働継続期間中に得る複利(B1)

(X) - (261.6×p) ※原資分を除外◆ 労働継続期間を終えてから70歳までの期間で得る複利(B2)

(X)×(102%^(21-p)-1)◆ (B1)+(B2)

(X)-(261.6×p) + (X)×(102%^(21-p)-1)

=(X)- 261.6p + (X)(102%^(21-p))-(X)

=(X)(102%^(21-p))-261.6p

=(261.6×(102%^p -1)÷ 2%)(102%^(21-p))-261.6p

この数式の意味は、以下のとおりです。

(年間積立額×((100% + 年利率)^p-1)÷年利率)((100% + 年利率)^(現金化までの年数-p))-年間積立額×p

ご自身の環境に合わせて算出する場合には、以下の要素を決めて当てはめてください。

- 年間積立額

- 積立年数

- 年利率

- 現金化までの年数

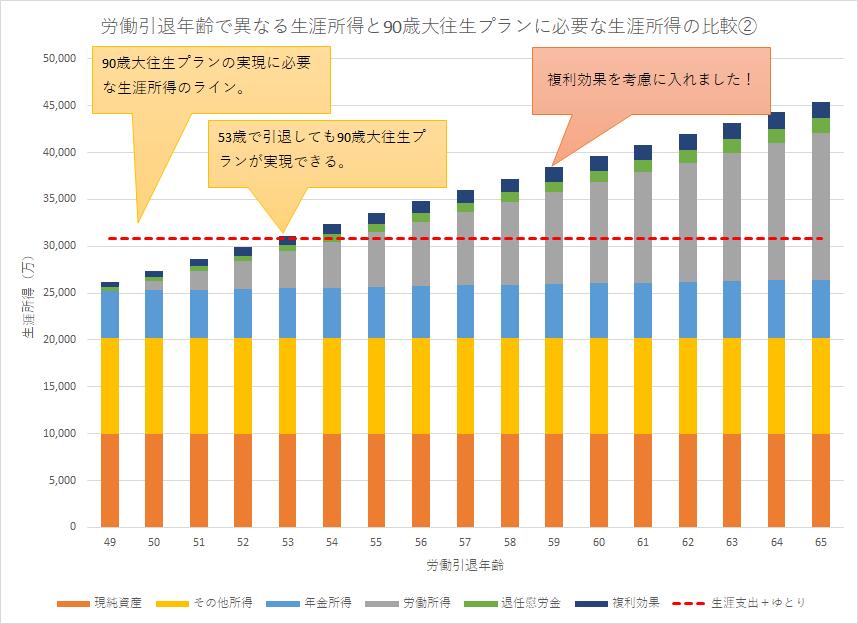

90歳大往生プランを達成する最短労働年数

70歳までに得る複利効果(A)+(B)は労働から引退する年齢によって変動します。労働継続年数pに0~16を代入して、(A)+(B)の結果をグラフにしました。

思い描いていたグラフは、労働引退年齢が上がるほど加速度的に複利効果で増し増しになるものでしたが、違いました。

70歳になった時点で現金化する前提なので、65歳ぎりぎりまで積み立てているとこのグラフには表れない原資は増し増しになりますが、複利効果が薄い短期間で現金化される原資の割合も増えるため、このようなグラフになります。

複利効果を加味した生涯年収の変動をグラフにしました。

我が家の複利効果、ショボいな…ww せっかく試算し直したのに、大した影響がありません。

もちろん、このグラフを見て、みなさんが複利効果のショボさに絶望する必要はありません。

我が家における複利効果のショボさは、以下2点が原因しています。

- 総資産に占める複利効果がある資産の割合が小さい

- 期間が短い

1点目は、配当所得を旅行費用に充てるなど複利効果を棄てた運用をしている割合が大きく、複利効果が得られる資産の割合が小さいためです。現時点で純資産は約1憶、複利効果が期待できる「つみたて」エリアの評価額は1070万円と、1割程度しかありません。おおきな複利効果を得るには、複利効果が期待できる資産の割合を増やす必要があります。

2点目は、僕がもうおっさんで、複利効果を得る期間が短いことに因ります。これが20代や30代のみなさんの環境を前提に算出すれば、きっと素晴らしく加速度的に資産を膨らませてくれる複利効果が見られるはずです。

効果はショボいものの、それでも労働引退年齢を1つ若返らせる効果がありました。僕は53歳で引退してもOKで、どうにか90歳までおかねがつながるようです。

試算した感想とこれから

試算してみて「その気になれば55の手前で引退できるのだな」と判ったのは良かったです。

いまの勤め先で社長に祭り上げられるとか、それを忌避したがために惨めな立場に追いやられるとか、そういう面白くない境遇に至ったら、即岩戸を閉じて引き籠ることも可能だということです。そう思えば、最近感じていた憂鬱も少しは晴れてきます。いざそうなるギリギリまでは生涯年収のアップを目論み面白おかしく労働を続けていれば良いわけです。続けるか続けないかの選択の手綱は、常に自分で握り、いつでも仕掛けられる状態でいたいものですね。

労働を卒業する年齢を早める現実的な方策は、①支出を削る、②複利効果を得られる資産の割合を増やす、この2点が重要そうです。支出を削ることは難しそうですが、複利効果を得る資産の割合の調整は検討します。

試算には、現在の資産状況と今後の所得や支出、資産の利回りと、諸々想定が入り込んでいます。1年に1回は状況を再点検して、90歳大往生プランに狂いは生じていないか確認する機会を設けることとします。毎年6月の終わり頃にやろうかな。

そして何よりも、90歳大往生プランを成し遂げるためにも、夫婦揃って健康でいなけりゃいかんと思いました。