こんにちは、千鳥足です。

2021年から2022年に年を跨いだこの機会に、金融資産の推移と配分状況を確認してみました。

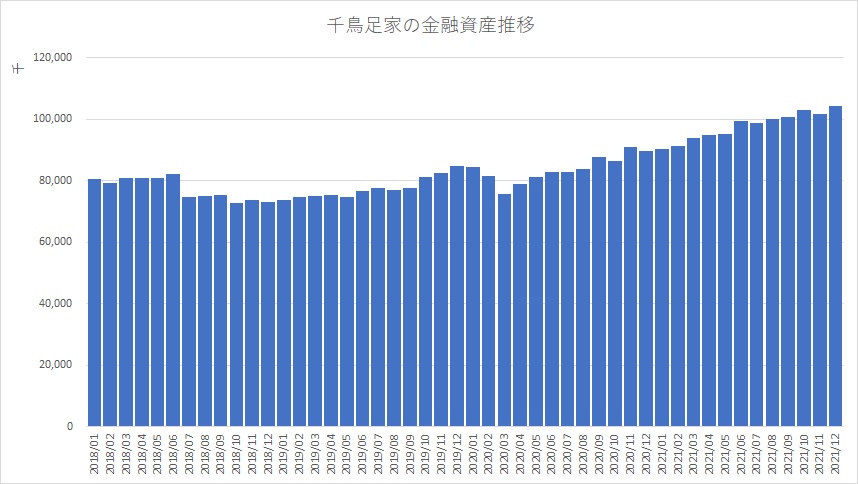

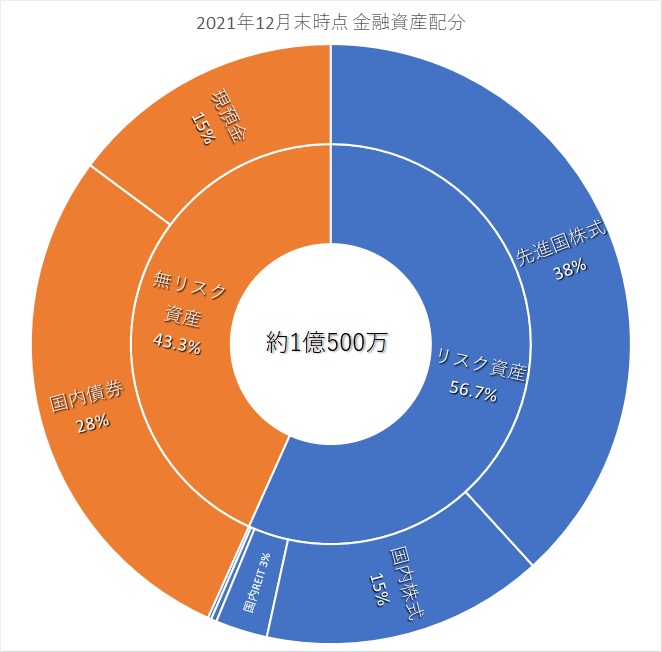

2021年12月末時点の金融資産の総額は、約1億500万でした。

普段はリスク資産評価額の推移だけに注目して、無リスク資産と両者の合計である金融資産の総額を気にしていませんでしたが、昨年の夏の終わり頃、総額で1億に届いていました。

なお、住宅ローンなどの負債残高がざっくり2000万あります。これを差し引いた「純」金融資産は約8500万ですね。負債にはその残高をやや超える程度の評価の実物資産が紐づいているので、ここでは負債のことは綺麗に忘れて、実物資産を含まない金融資産、かつ負債を含まぬ「純でない」金融資産の配分を確認します。

2021年末時点の金融資産配分

2021年末時点での金融資産の配分は、以下のグラフのようになりました。

無リスク資産43.3%に対し、リスク資産が56.7%となっています。前回(2019年11月末)に確認した際にはほぼ50%:50%の割合だったので、リスク資産の割合が増えています。

これは思惑どおりの変化でありまして、僕は大変満足です。

リスク資産中の先進国債券や新興国債券を整理してきたこともあってリスク資産の内訳は至極すっきり。大半が先進国株式(≒米国株式)・国内株式と少額の国内REITという具合です。

金融資産配分の変遷を見る

ここに至るまでの変遷を見てみましょう。

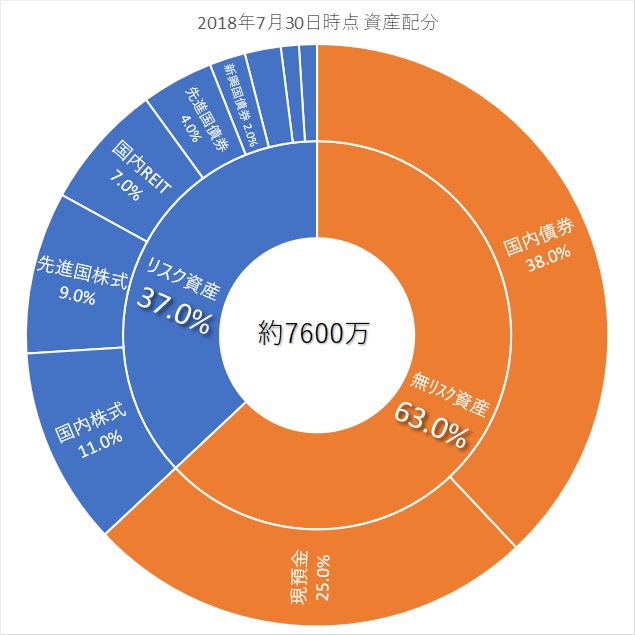

2018年7月末時点

この時点では、無リスク資産63.0%、リスク資産37.0%と、無リスク資産のほうが多くを占めていました。

当時このグラフをもとに、もっとリスクを取って行こう!という意味で書いた記事があります。

我が家の資産構成について考える。無リスク資産をリスクの海原へ…!

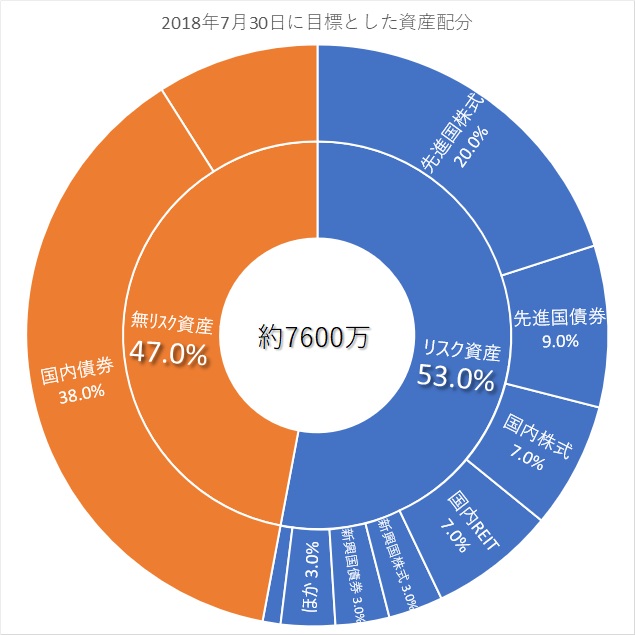

この記事を書いた当時、立てた目標の資産配分は以下のようなものでした。

現預金をがんがんリスク資産に換えて、無リスク資産とリスク資産の割合を50%:50%にもっていこうというものですね。

リスク資産の内訳まで丁寧に分散しようという意図がグラフから見て取れます。記事には、この配分に至るまでの作戦まで仔細に書かれていて、「机上の空論の可愛らしさ」がありますね。

註)ブログの制作者である僕自身にしか分からない相異なので読む必要はありませんが、、、、

いまさらながらこの記事における「リスク資産の割合」から求まる「リスク資産評価額」(約7600万×37.0%=約2812万)と、毎週・毎月残してきた当時の資産運用報告における「リスク資産評価額」(2018年7月末の資産運用報告では3283万)にだいぶ相異があることに気付きました。確認したところ、この当時、証券口座に現預金のまま置かれている額が約450万あり、グラフの記事ではこの額を無リスク資産に数えているのに対し、当時の資産運用報告ではリスク資産に数えていることによる相異でした。

「リスク資産口座に入金したらリスク資産」は当時も今も変わらない我が家のスタンスですが、当時は過剰な現預金をリスク資産へ換えてゆく過渡期にあって、ためらいがちにゆっくりとリスク資産に換えている最中だったのですね。自らを叱咤する意味で書いたのが上の記事なので、そのような数え方になっているようです。

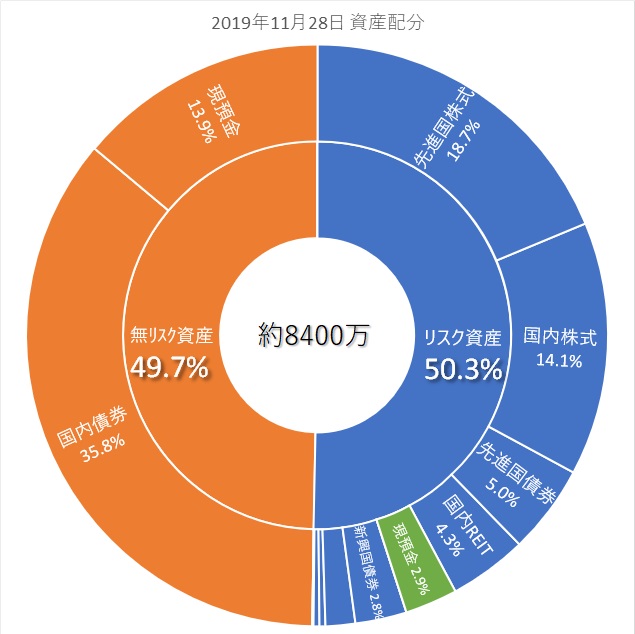

2019年11月末時点

コロナ・ショックが起きる直前の2019年末あたりの時点では、無リスク資産49.7%、リスク資産50.3%の割合となりました。50%:50%の目標にほぼほぼ到達したと言って良いでしょう。

でも、50%:50%は通過点でしかないという記事も書いています。

無リスク資産:リスク資産50%50%は通過点、資産構成の縛りはゆるゆると。資産運用における我が家のほんとうの理想と課題。

このときすでに僕は「リスク資産の内訳はもうどうでも良くなった」「無リスク資産とリスク資産、50%:50%が理想でもない」と言っています。

現在の金融資産の構成は、このときの思いをそのままに抱きながら形づくってきたものです。

もう無リスク資産は足りている、あとはリスク資産に全振りするのだ!そしてそのリスク資産の内訳にこまけー縛りは要らねんだ!!ということでした。

年齢的にはわたくし千鳥足40代の半ばを過ぎていますから、いわゆる「100%-年齢=リスク資産の割合」とする一般的な目安から見れば50%50%あたりが適当なのかも知れません。でも「目的別貯蓄」エリアで生活防衛資金を確保して・家族が漠然と抱いている「将来の不安」を和らげるだけの無リスク資産があるなら、それ以外はぜんぶリスク資産で良いじゃんねと云う安易な気持ちでいます。

我が家は家計の余剰をリスク資産に全振りできたか?

2019年11月末と比較して、2021年末の金融資産は、2100万増えています。

増えたおかねの内訳は、ざっくり無リスク資産が約400万、リスク資産約1700万で…、、あれ?、あっるぇぇぇえ??!

ここは「どどーん!どうじゃあ!!余剰資金はリスク資産に全振りだぜえええ!」と締めくくりたいところだったのですが、何故だか無リスク資産が約400万も増えています。

何故なぜナゼェェェェー?!と確認しました。家計と投資に関する設計の枠外で以下の要素がありそうです。

・2020年秋に嫁の個人年金保険が満期を迎えその半額200万は現預金として残した。

・2019年11月末以降メルカリで70万&ブログで20万の収入があり、現預金のまま手付かず。

・2019年11月末時点は冬の賞与直前で生活口座が枯れており、現時点と比較して約100万の差額

合計すると約390万。現預金が増えた要因は上記のとおりおおむねはっきりしました。つまり、特別な収入を除けば、生活収支で発生した余剰資金は余さずリスク資産に投入されているのでした。

ということで、、、セーフ!セフセフ!⊂(^ω^)⊃ セフセフ!!

「どどーん!どうじゃあ!!余剰資金はリスク資産に全振りだぜえええ!」「この際、ブログ収入の貯金取り崩してエムスリー信用取引のマイナスに充てるかなあ…!!!」涙

無リスク資産とリスク資産の割合

無リスク資産をもっと削って、リスク資産に全振りしたい。そう思うときもあります。

ただ現在の無リスク資産は、単なる生活防衛資金に加えて、家族が漠然と抱いている「将来の不安」を和らげるためのものなので、易々と削れるものではありません。なので、無リスク資産をそのままにして、家計の余剰資金をリスク資産にまるっと投入しています。

過去の記事でも以下のように書いていますね。

なので今後も毎月の家計収支で余るぶんは、リスク資産の側に注ぎ込んで行きます。

気持ちとしてはこのまま無リスク資産を減らさずに、リスク資産を上積みして割合を増やしていきます。無リスク資産:リスク資産を40%:60%、30%:70%と攻めていきます。当然リスク資産の側は相場に応じて伸縮するので順当に割合が増えるだけでは無いでしょうけれども。

そして嫁が抱える「将来の不安」の濃ゆさを和らげることこそが理想だとした上で、以下のようにも書きました。

どうしたら将来の健康不安が無くなるのかなって云うと難しい課題です。両親の最期の影像がまだ生々しいのかも知れないのでいい加減なことも言えない。

ウーン。毎朝早起きして乾布摩擦&ラジオ体操でもさせたら、少しずつ変わるかなあ…?笑

この話、乾布摩擦こそしませんけれども、毎朝のラジオ体操と毎夜のウォーキングを日々の日課とすることに成功しています。

2年前に股関節の手術をした嫁へのX’masプレゼントはウォーキング用のシューズと防寒仕様の帽子。毎日元気にウォーキングしています☺️

— 千鳥足@永遠の投資初心者 (@chidoriashi_sh) December 25, 2021

こうして点検してみると、過去の記事に書いた「思い」は着実に実行できているのだなあ。なんだか嬉しくなったぞ僕は!!

以上、我が家の金融資産構成の点検に形を借りた我が家の近況報告でありました。