とある銘柄を売りWealthNaviも近々解約予定。手元に残る現金でどの株を買おうかなと思ったときに、日本のコンドーム製造&販売企業は世界と戦えそうだし、世界規模で見たら需要は際限ないし長期保有に向くのではないか?と勝手に想像して調べてみました。

日本のコンドーム製造&販売企業

日本でコンドームを製造&販売している上場企業は以下3社です。

- [5122]オカモト

- [5194]相模ゴム

- [5199]不二ラテックス

健全な男女もしくは健全だった時期があった男女ならみなさんよおくご存じの企業ですよね。

コンドーム製造&販売3社の規模・業績・各種指標の比較

3社の規模や業績、各種指標値を比較しました。

| 項目 | [5122]オカモト | [5194]相模ゴム | [5199]不二ラテックス | |

|---|---|---|---|---|

| 市場 | 東証1部 | 東証2部 | JASDAQ | |

| 時価総額(百万円) | 83,101 | 18,003 | 2,581 | |

| 社員数 | 2,765 | 848 | 297 | |

| 前期業績 | 売上高(百万円) | 93,744 | 6,258 | 8,337 |

| 経常利益(百万円) | 10,004 | 916 | 527 | |

| 経常利益率 | 10.6% | 14.6% | 6.3% | |

| EPS | 334.96 | 50.94 | 313.33 | |

| ROE | 10.30% | 9.00% | 12.90% | |

| 予想PER | 14.26倍 | 22.71倍 | 4.91倍 | |

| 実績PBR | 1.73倍 | 3.34倍 | 0.88倍 | |

| 予想配当額 | 100.00 | 10.00 | 50.00 | |

| 予想配当利回り | 2.38% | 0.60% | 2.44% | |

| 自己資本比率 | 58.40% | 44.30% | 23.90% | |

この数字だけで見ると、時価総額で [5194]相模ゴムの4.6倍、[5199]不二ラテックスの32倍超と云う圧倒的な規模の [5122]オカモト、規模は小さいが経常利益率では頭ひとつ抜けていてPERやPBRの指標から市場の期待が高い [5194]相模ゴム、規模は小さいが売上高で[5194]相模ゴムを凌ぎROEが高い [5199]不二ラテックスと云うところでしょうか。

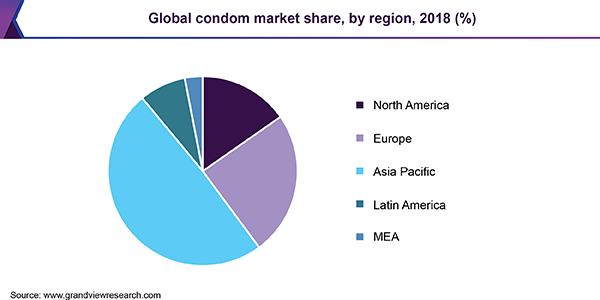

世界のコンドーム市場に占める日本勢のシェアと地域需要

世界市場における日本勢のシェアは膨らんでいます。世界では英国デュレックス(英国レキットベンキーザー社(ロンドン証券取引所上場)が販売)が市場の26%、オカモトが20%を占有しています。

ネットに転がっている過去の状況を見ると、2006年頃には日本勢の世界進出は遅れていたようです。英国デュレックスを含む海外勢3社が市場の60%を占有していて、[5122]オカモト、[5194]相模ゴムはその後塵を拝していると整理されています(「世界のコンドーム市場と日本のコンドーム産業の調査と戦略の考察」北陸先端科学技術大学院大学知識科学研究科)。

いっぽう2015年頃になると、購買力を高めた中国人による日本製コンドームの「爆買い」の話題が豊富です。正確なシェアの変遷には有料の情報以外は転がっていなかったのですが、日本勢の高品質商品はアジア市場に浸透して世界シェアを徐々に伸ばしているようです。

米国グランドビューリサーチ社の報告によると2018年のコンドームの地域別の需要構成では、中国・インドを含むアジア太平洋地域が圧倒的に市場を支配しています。容易に想像できるように、今後MEA(中東・アフリカ地域)市場の急激な需要拡大が推測されます。

コンドームを製造&販売するだけの企業ではない

ところで、日本勢3社は、いずれもコンドーム製造&販売企業として有名ですが、売上高の構成比率を見ると企業による相違があります。

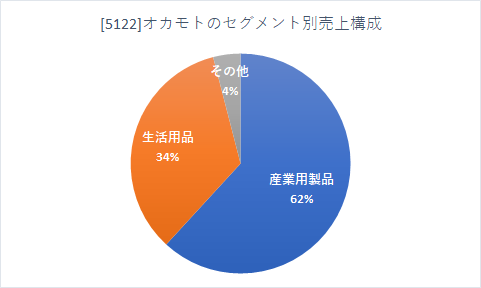

[5122]オカモトの売上構成

売上高で見たとき、[5122]オカモト の主力は産業用製品です。プラスチックフィルム、壁紙、車輛用の内装、農業用フィルム等多岐にわたる製品を製造・販売しています。

コンドームは生活用品事業のセクタに含まれています。生活用品事業では、コンドームのほかに温熱シートやカイロ、水まくら、除湿剤、手袋等を扱っています。

コンドームは生活用品事業のセクタに含まれています。生活用品事業では、コンドームのほかに温熱シートやカイロ、水まくら、除湿剤、手袋等を扱っています。

実は [5122]オカモト にとって、売上高に占めるコンドームの割合は、おおよそ10%程度しかありません。多岐にわたる製品を扱っているのです。だいぶイメージが異なりますね。

2018年度の同社の売上高は93,744百万円ありました。この約10%、9,744百万円がコンドームによるものであると云うことです。

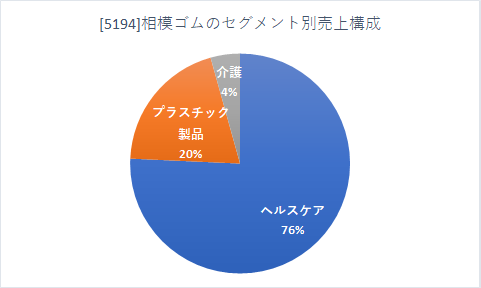

[5194]相模ゴム の売上構成

[5194]相模ゴム の主力事業はヘルスケアです。コンドームはヘルスケア事業に含まれます。

ヘルスケア事業の売上高の内、どれだけがコンドームによるものかは同社の決算資料等からは把握できないのですが、明確に「主力」と謳っておりヘルスケアの多くの割合をコンドームが占めていると推測できます。

ヘルスケア事業の売上高の内、どれだけがコンドームによるものかは同社の決算資料等からは把握できないのですが、明確に「主力」と謳っておりヘルスケアの多くの割合をコンドームが占めていると推測できます。

同社の2018年度の売上高は6,258百万円でした。内4,737百万円がヘルスケアであり、その多くの割合がコンドームによるものと言えます。

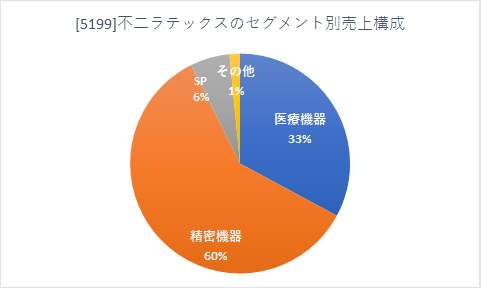

[5199]不二ラテックス の売上構成

[5199]不二ラテックス の主力事業は精密機器事業です。ショックアブソーバー、小型樹脂ダンパーなどの緩衝器を主要製品としています。コンドームは医療機器事業に含まれます。

医療機器事業の売上高の内、どれだけがコンドームによるものかは同社の決算資料等からは把握できないのですが、明確に「主力」と謳っておりヘルスケアの多くの割合をコンドームが占めていると推測できます。

同社の2018年度の売上高は8,337百万円でした。内2,739百万円が医療機器事業であり、その多くの割合がコンドームによるものと言えます。

コンドーム売上高比較と業界の構図

ここまで推測してきた各社のコンドームの売上高を表にしました。

| 項目 | [5122]オカモト | [5194]相模ゴム | [5199]不二ラテックス | |

|---|---|---|---|---|

| 前期コンドーム売上高推測(百万円) | 9,744 | 4,737 | 2,739 | |

[5122]オカモト と [5194]相模ゴム はポリウレタンを用いた世界最薄の0.01ミリの製品で世界シェア拡大を狙い、いっぽう [5199]不二ラテックス はそうした動きに追随せずデザイナーとのコラボ製品や細かなサイズ指定の製品等特色ある独自路線を進んでいます。

業界の構図としては、国内No.1のシェアを持ち世界シェアの拡大も窺う [5122]オカモト、それを追う [5194]相模ゴム、ニッチの領域を進む [5199]不二ラテックス と云う形になります。いっぽうコンドームの売上は [5122]オカモト では全売上高の10%にすぎず、[5199]不二ラテックスにおいても最大で33%にすぎません。主力事業にコンドームを据えているのは [5194]相模ゴムです。

各社のコンドーム売上高経常利益率

純粋にコンドームのみの売上高の推測と経常利益の推測より、コンドームのみの売上高経常利益率を推測しました。

| 項目 | [5122]オカモト | [5194]相模ゴム | [5199]不二ラテックス | |

|---|---|---|---|---|

| 事業セクタ | 生活用品 | ヘルスケア | 医療機器 | |

| 前期コンドーム売上高推測(百万円) | 9,744 | 4,737 | 2,739 | |

| 前期コンドーム営業利益推測(百万円) | ※1 2,055 | 1,563 | 545 | |

| 前期コンドーム売上高経常利益率 | 21.1% | 33.0% | 19.9% | |

※1 生活用品事業セクタの売上高25,252百万円、利益5,328百万円より同セクタ一律の利益率21.0%を算出して逆算。

いずれの企業も高い売上高経常利益率となっていますが、[5194]相模ゴム が飛び抜けていることが分かります。

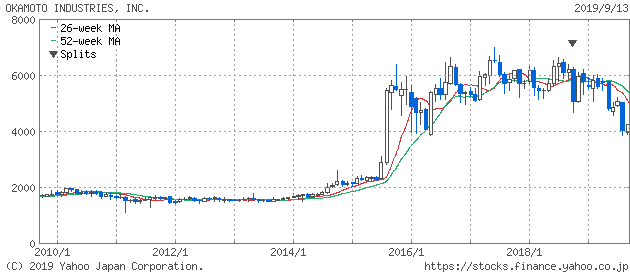

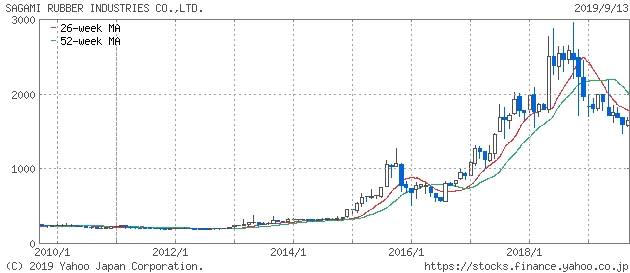

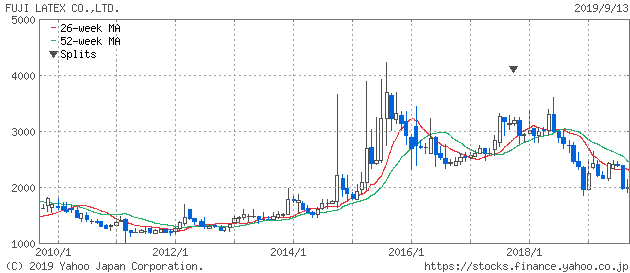

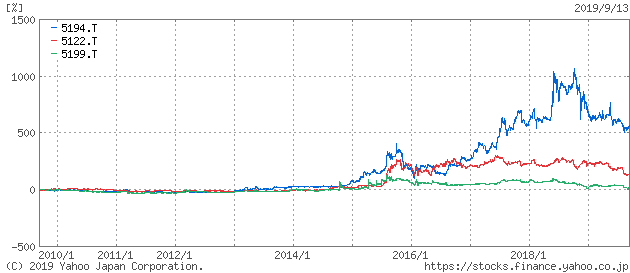

コンドーム3社の株価チャート

各社の株価の10年チャートを見てみましょう。

[5122]オカモト です。2015年に株価が豹変しています。中国人による爆買いが報じられている頃です。

[5194]相模ゴム です。同じく2015年に株価が豹変しているのですが、その値幅が僅かと見間違うほどに、それ以降の値動きも激しいです。250円前後だった株価は2015年に5倍になり、2018年には10倍に達しています。

[5199]不二ラテックス です。同じく2015年に株価の動きが激しいですが、そこから時間をかけて徐々に戻りつつあります。

3社の推移を比較してみましょう。こうしてみると [5194]相模ゴム の強さが際立ちますね。

コンドーム製造販売企業として株を買うならば

世界のコンドーム市場の拡がりと日本企業の高品質に賭けるならば、[5194]相模ゴム 一択ですね。

[5122]オカモト は世界的な企業ですしシェアも大きいですが売上高に占めるコンドームの割合は10%程度で、コンドーム以外の要素が多く入り込みます。これは [5199]不二ラテックスも同様です。この2社の株を購入する場合には、コンドーム製造販売企業として購入を検討するのではダメで、産業用の製品を多く取り扱う企業として検討しなければいけません。

そして、高品質コンドームに注力する [5194]相模ゴム が最も優秀な経常利益率を持っています。

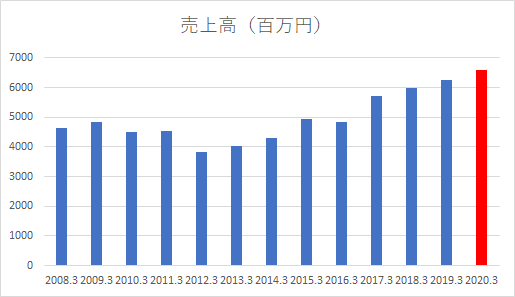

[5194]相模ゴム の業績・配当の推移

売上高は順調に伸びています。グラフ外になりますが2007年3月期の売上高は4,443百万円、リーマンショック等の景気に左右されない売上高の強さが窺えます。

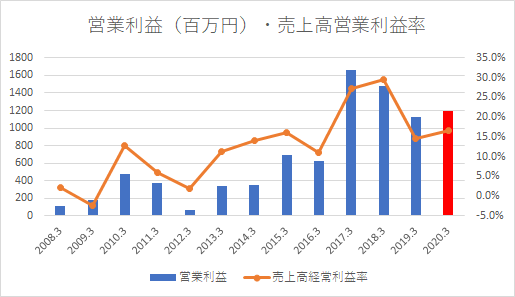

営業利益と売上高営業利益率の推移です。ちょっとガタガタしていますね。2017年3月期の伸びは当時の決算短信によれば、中国市場への浸透にあるようです。2019年3月期の利益の落ち込みはマレーシア工場のメンテナンスに拠るようです。

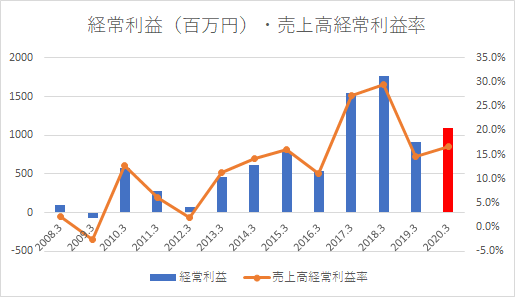

経常利益と売上高経常利益率の推移です。

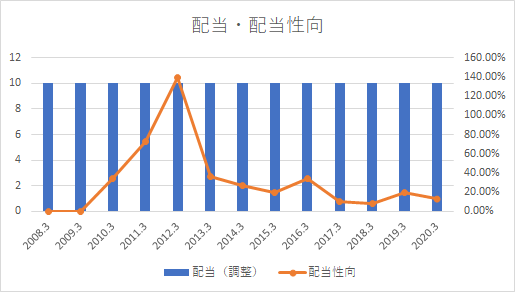

配当金と配当性向の推移です。配当による株主還元て何?ハァ?と云う企業ですね。

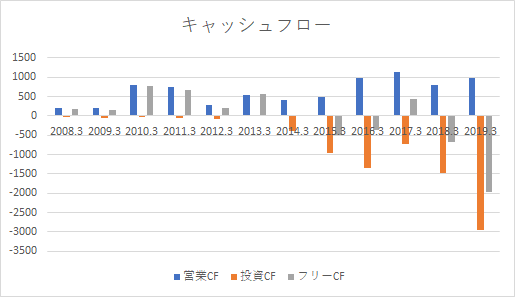

キャッシュフローの推移です。近年の投資キャッシュフローの増加が目を引きますね。2019年3月期の投資は、有形固定資産の購入とされています。新マレーシア工場の稼働にともなう投資や、旧工場の設備刷新による増産目的の投資と思われます。

[5194]相模ゴムの方針

同社の2019年3月期末の事業報告書には「今後の課題」として以下のように記載されています。

当社グループの照準とする領域は主として世界人口74億人の上位10%の高所得層で、モノを超えたユーザーのニーズに応える高付加価値の商品・サービスの提供に心掛け、高収益を確保する「小さくても光る会社」を標榜いたします。

成長に対する姿勢では、ビジネスの短兵急な拡大路線に邁進せず、能力に見合った着実な成長で長期的繁栄を求めます。

同社の主力製品「サガミオリジナル」は高級品で、価格では通常のコンドームの20倍もする贅沢品です。低価格商品との競争を避けて、高所得層向けの高付加価値路線を進むのは正しい戦略ですね。

全然関係無いですが、同社のホームページも一般消費者向けのフレンドリーな作りで楽しいですね。[5122]オカモト や [5199]不二ラテックス の妙によそよそしい雰囲気とは一線を画している…と云うか、そもそもの企業としての「顧客」の見え方が異なるのだろうなと思いました。

[5194]相模ゴム は買いか?

日本株が叩き売られていた状況下でも高PER、高PBRを維持していて、けして割安と云う水準では無いんですよね。こういう株の入り時ってどうにも掴みづらいです。現在の市場がバリュー株の見直しに傾いている最中で、タイミング的にはますます入りづらいなあ。

ただ、世界市場はまだまだ広いですし、新興国がいずれ豊かになっていくことも確実ですね。東京オリンピックでの無償配布等を機に全世界にその高品質が知れ渡る…!などとだいぶ以前から言われているようで、夢もコンドームも膨らみますね。(意味不明

東京五輪”コンドーム戦争”の苛烈 相模ゴム、オカモト…日の丸メーカーは”金”とれるか

懸念点としては、同社の品質的優位を継続して維持できるか?と云う問題。中国企業が0.01ミリの製造を開始…と云うニュースは単に同社や [5122]オカモト の高品質の宣伝となっただけのようですが、まったく別の素材による商品が世界を席巻すると云う可能性も無いではありません。

買いたい気持ちがありますが、リスク負ってまで入るか悩みますね。結論は無し。もう少し悩みます。

![銘柄探訪 [4385]メルカリを初めて使ってみたら、存外に楽しいサービスだった](https://sp-ao.shortpixel.ai/client/to_auto,q_glossy,ret_img,w_400,h_400/https://okanemamire.net/wp-content/uploads/2018/12/mercari_400x400.jpg)