特定口座には源泉徴収「あり」と「なし」の区別がありますよね。

わたくし千鳥足、株を始めた当初から故あって「なし」を選択したのですが、今年からは「あり」に変更しました。変更した理由は、確定申告が面倒だからです。

もっとも、源泉徴収「あり」に変えても、諸々の控除を享けるために確定申告はします。

同じ確定申告をするにも源泉徴収「あり」と「なし」ではひと手間違います。ほとんどの方が源泉徴収「あり」を選んでいると思うので需要は無いと思うのですが、どちらにするか悩む人には源泉徴収「なし」を選択した場合に何が起きるのか情報量が圧倒的に少ない現状、源泉徴収「なし」を選択した場合の確定申告はどうなるか、「あり」の場合と「なし」の場合の確定申告の違いを(源泉徴収「あり」に切り替えたこの機会に)記事にしておきます。

源泉徴収「あり」「なし」の違い ”おさらい”

源泉徴収「あり」「なし」は、所得税と住民税を源泉徴収してくれるかしてくれないかの違いです。

100万円で購入した株がダブルバガー達成で200万円で売れたとします。このとき、利益100万円に対して所得税・復興特別所得税・住民税の合計20.315%が源泉徴収されて、手元に1,796,850円が残るのが源泉徴収「あり」。その時点では源泉徴収されずに手元に満額200万円が残る(後日確定申告で清算する)のが源泉徴収「なし」です。

いっぽうで、配当収入に対しては、源泉徴収「あり」でも「なし」でも、源泉徴収されます。

源泉徴収「あり」「なし」で異なる確定申告

特定口座年間取引報告書からして違う

年の変わり目で証券会社が発行してくれる特定口座年間取引報告書、源泉徴収「あり」と「なし」ではこの中身から違います。

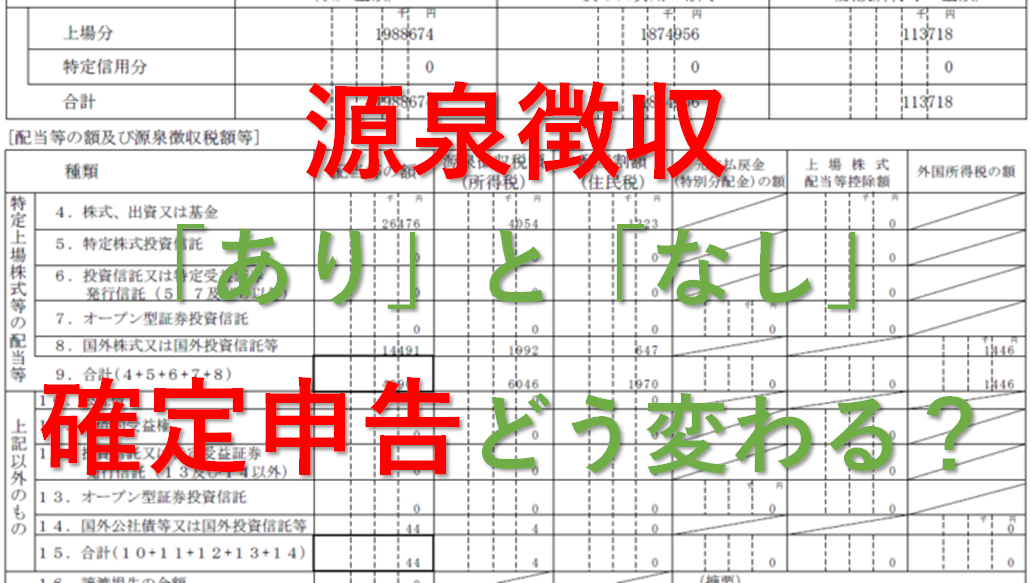

源泉徴収ありの場合の特定口座年間取引報告書

まず源泉徴収ありの特定口座年間取引報告書を見てみましょう。

上段の譲渡益について源泉徴収税額が明記され、下段の配当については商品の種類ごとに細分されて配当額・源泉徴収税額・外国所得税の額などが記載されます。

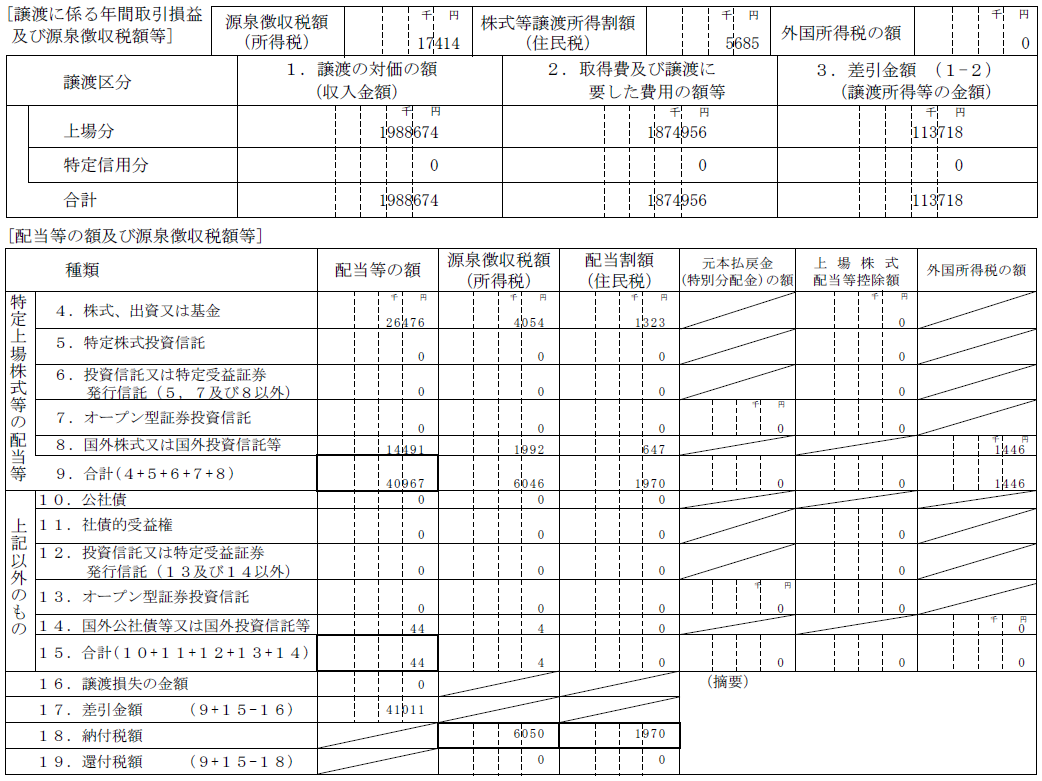

源泉徴収なしの場合の特定口座年間取引報告書

次に、源泉徴収なしの特定口座年間取引報告書を見てみましょう。多くの方は一生目にすることが無いのではないでしょうか。

分かりますか?まず、上段の譲渡益については、譲渡所得まで計算してはくれますが、利益は出ていても源泉徴収はされていないので、源泉徴収税額はゼロが記入されています。当然ですね。

いっぽう、下段の配当については…、何故か一切集計してくれないんですよね😇😇😇 配当は源泉徴収しているくせに…!!! 源泉徴収「なし」の場合は、特定口座年間取引報告書はこの表1ページだけで終わります。配当金の明細が付いてきません。もっとも、上場株式配当等の支払通知書という書類が別途交付されるので、同じレベルの情報が記載された明細はもらえます。ただ、この上場株式配当等の支払通知書、証券会社によっては交付タイミングが遅かったり、何故かこの書類だけ紙&郵送でしか受け取れなかったり、なんだか雑な扱いを受けます。

せめて、源泉徴収されている配当金については、源泉徴収ありの口座と同じように集計しといてくれれば良いのになあ。

配当所得の申告は、源泉徴収ありが楽々ワンダフル

さて、配当所得を確定申告する場合、源泉徴収「あり」と「なし」ではどのように異なるか見てみましょう。

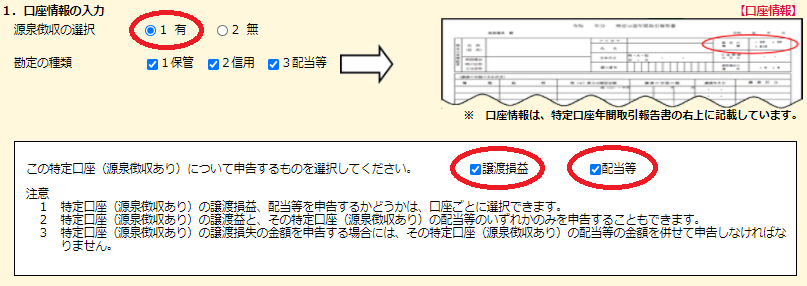

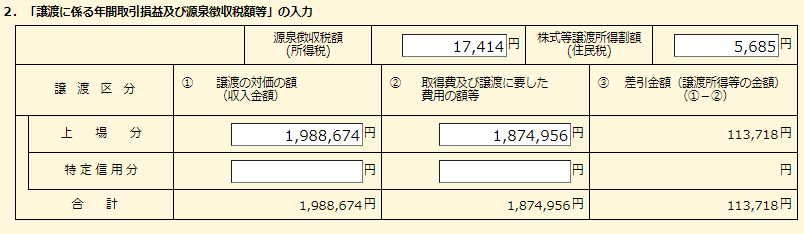

源泉徴収ありの場合の譲渡損益・配当所得の申告

源泉徴収「あり」を選んで、譲渡損益、配当等の申告に各々チェックを付けると…、

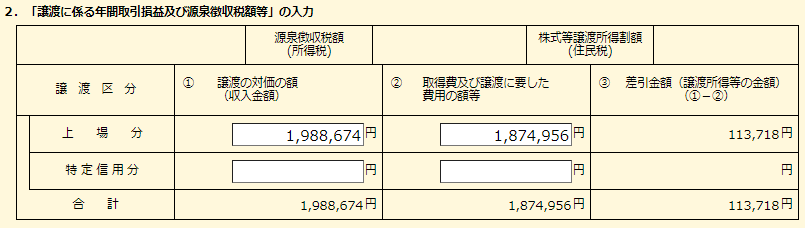

特定口座年間取引報告書と同じ形式の譲渡損益に関する入力欄が現れます。特定口座年間取引報告書の数値を転記するだけでOKです。

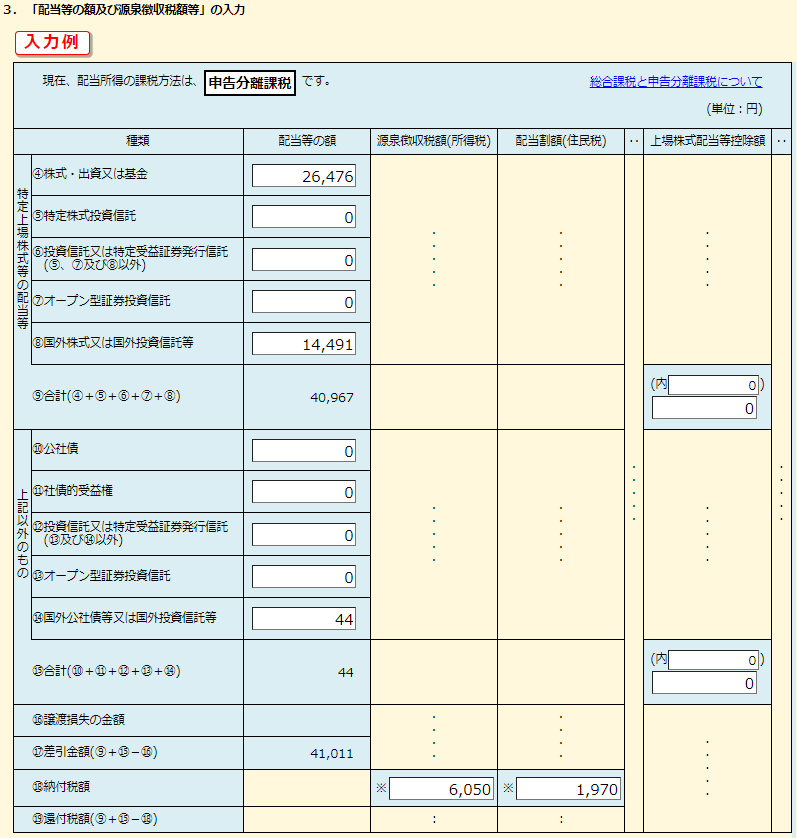

配当のほうも、特定口座年間取引報告書と同じ形式で入力欄が現れます。転記する金額としなくて良い金額とがあって迷うことはあるかも知れませんが、項目名を追っていけば難しいことはありません。

源泉徴収なしの場合の譲渡損益・配当所得の申告

いっぽう、源泉徴収「なし」の場合はどうなるか見てみましょう。

源泉徴収「なし」を選ぶと…、

譲渡損益に関する入力欄が現れるのは同様です。ただし、源泉徴収なしなので、所得税と住民税の欄は入力できません。当たり前ですね。

そして、配当収入を入力する欄は現れないのです。

そして、配当収入を入力する欄は現れないのです。

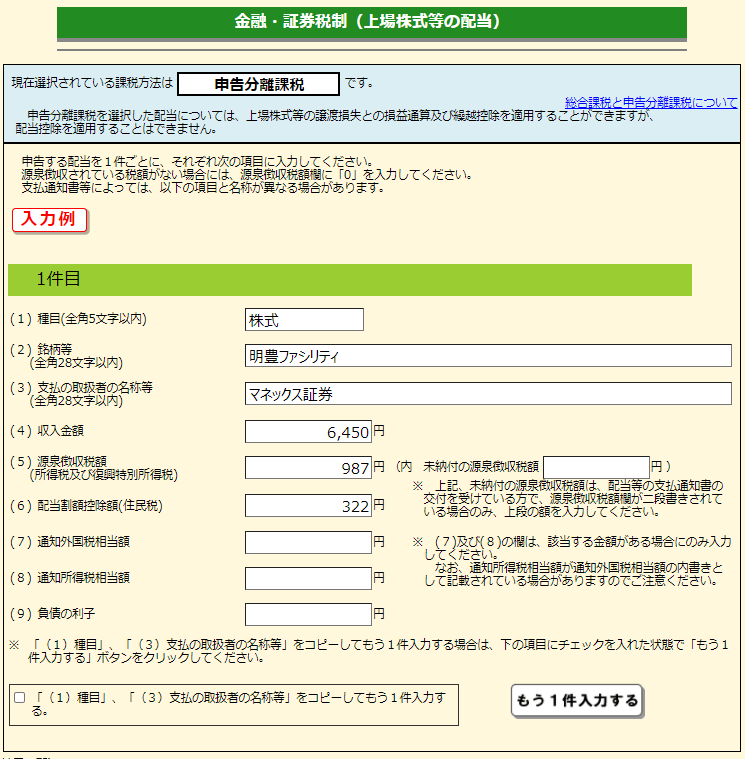

ではどう申告するかというと、別画面です。配当集計フォーム(EXCEL)にデータを入力してアップするか、以下のような画面から一件々々配当金を入力していきます。

入力していくと、一覧になります。ページ番号「5/6」とあるとおり、そんなにたくさんの銘柄を保有していなくても、まあまあクソ面倒です。

上場株式配当等の支払通知書には、配当の支払い毎の明細が記載されているので、年2回の配当なら2行、年4回の配当なら4行、毎月分配のETFなら12行明細があります。クッソ面倒な手順になること、容易に想像できますよね?😇😇😇

そうです、これが源泉徴収「なし」のいちばんの面倒なところですw

配当控除の申告は大差ない

配当控除の申告の面倒さは大差ありません。

源泉徴収ありの場合の配当控除の申告

ただ、源泉徴収「あり」の場合のほうが分かりやすいと言えば分かりやすいでしょうか。配当の種類ごとに、配当控除の適用外となる金額を指定していきます。この金額を把握するには、例えば「投資法人の投資口」については配当の明細からリートの銘柄の分配金を集計したりする必要があるのでまあ普通に面倒です。

源泉徴収なしの場合の配当控除の申告

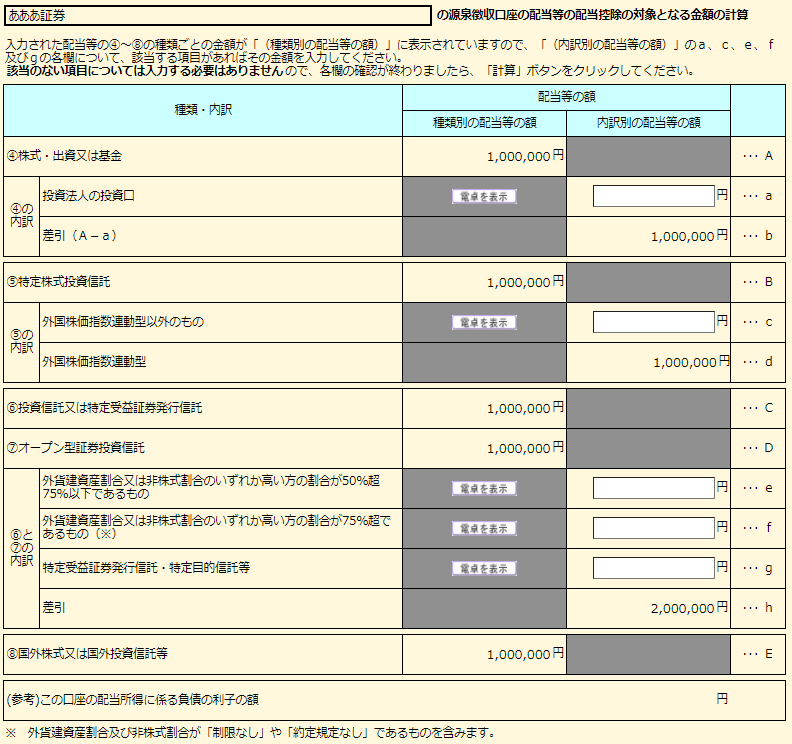

いっぽうで、源泉徴収「なし」の場合はどうかと言うと、課税方式を総合課税にすると、前述の配当収入を一件々々登録してゆく画面が若干変化して、配当控除の対象となるものか否かを一件ずつ指定することになります。面倒だけど、電卓叩かなくて良いぶん、実はここは源泉徴収「なし」のほうが使いやすいかなあ。

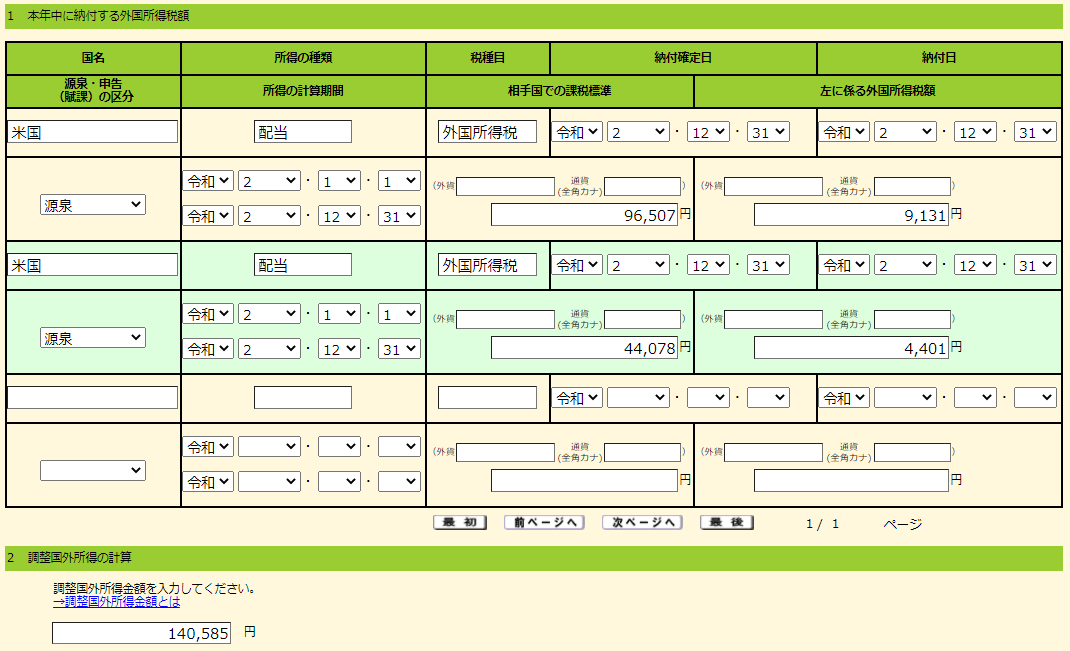

外国税額控除はどっちも手間ではない

外国税額控除は、源泉徴収「あり」でも「なし」でも確定申告時の記載内容に変わりはありません。集計の手間が発生しないよう、証券会社ごとの合計額を記載するようにしています。

ただ、記載内容は一緒ですが、源泉徴収「あり」と「なし」では、何を参照しながら記載するかが異なりますね。

源泉徴収「あり」の場合には、特定口座年間取引報告書の「8.国外株式又は国外投資信託等」および「14.国外公社債等又は国外投資信託等」の金額をもとに記載します。

源泉徴収「なし」の場合には、上場株式配当等の支払通知書の「国外公社債の利子、国外投資信託等又は国外上場株式の配当等」の合計額を記載します。

どちらも合計金額が把握できるので、外国税額控除の申告は面倒ではないです。

いろんな国の証券市場で株を保有して、

いろんな通貨の配当を得ている場合には、

仕訳が要るので面倒ですけどね!w

源泉徴収「なし」のメリット

源泉徴収「なし」は、配当金については源泉徴収されるくせして配当所得の確定申告が面倒。これは明確なデメリットです。

では源泉徴収「なし」のメリットとは何だったでしょうか?源泉徴収「なし」の口座を5年間使用して、そして今年から(面倒だから)源泉徴収「あり」に変えた、源泉徴収「なし」のスペシャリスト(?)たる僕が挙げるなら、以下の3点です。

源泉徴収「なし」のメリット

- 給与や年金以外の所得が、譲渡益を含めて20万円以下である場合、所得税はゼロで済む。

- 利益確定と同時に税金を徴収されないので、利益を満額次の投資に充てられる。

- 税金に多少は詳しくなれる。

こんな程度でしょうか…。

ちなみに20万円以下で無税なのは所得税だけで、住民税は申告が必要なので気を付けてくださいね…。

源泉徴収「あり」「なし」お薦めは?

はっきり言いましょう、源泉徴収「あり」がお薦めです!笑

もっとも、譲渡益が20万円を超えないであろうと踏んだ少額から開始する投資家さんは、最初は源泉徴収「なし」で始めるのも良いかも知れませんね。