金融庁が「おまいら老後に2,000万円足りなくなっからな」と言ったとか言わないとか、世間がガヤガヤしていますね。

この件については誤解に満ちた言葉を大声で語っておられる方がたくさんいて、マスコミもまたそれを助長する報道をしているので、このまま選挙の争点にまで取り上げられてしまいそうな妙ちきりんな流れになっています。こういう流れにはちょっと辟易。

まあ、麻生さんも煽るようにぶっきらぼうな言い方するから良くないですよね…笑

まあ、でもね、2000万円て数字に愕然として老後に恐怖を抱いたり、麻生さんに腹を立てたりする前に、麻生さんの煽りに乗ってみたらどうお?って話です。

100歳まで生きる前提で一体幾らの資金が不足するのか、みなさん自分に当てはめて真面目に計算してみましたか?僕はこれからします(どおん)

年金の見込み額を「ねんきんネット」で試算する

まずは老後の年金収入を把握することです。幸い我が家では僕も嫁も「ねんきんネット」に登録しているので、いつでも年金の見込み額を見ることができます。

2000万円の不足に怒る前に「ねんきんネット」に登録しよう

年金の見込み額は1年に1回届く「ねんきん定期便」でも見ることができますが、あれはすぐに失くしてしまいがちだし笑、「ねんきんネット」ではさまざまなパターンでの試算もできるので登録しておいて損はありません。ふと気になったときにいつでも確認することができるので、きっと思っている以上に有り難いサービスですよ。

ねんきんネットは、「ねんきん定期便」に記載されているアクセスキーさえあれば今日からでも使えます。「ねんきん定期便」が手元に無い場合には、上記のサイトから申し込みをして郵送でユーザIDが送付されてくるのを待つことになります。我が家の場合は、申し込み後そんなに日数を置かずに、日本年金機構からハガキが届きました。

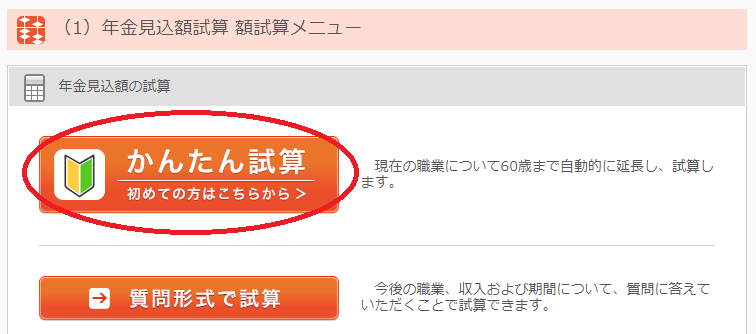

いまの仕事を続けた場合の年金見込額の試算は3クリック!

「ねんきんネット」にログインしたら、年金見込額の試算はわずか3クリックでできます。

まずは「年金見込額試算」タブをクリックします。

俺だよ俺!俺をクリックせえよ!とめっちゃアピってるボタンがあるので、これをクリックします。

念のための確認があります。いまの職業・収入でこのまま60歳まで保険料を納付した場合の試算をしますよ?と訊ねられています。まあいったんそのまんまで計算してもらいましょう。「試算」をクリックします。

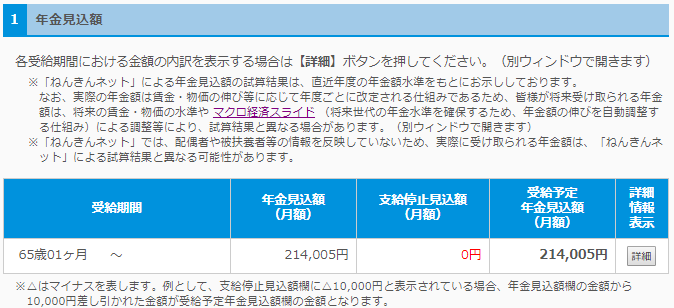

手順はこれだけです。わずか3クリックで65歳から得られる年金の月額・年額が分かります。

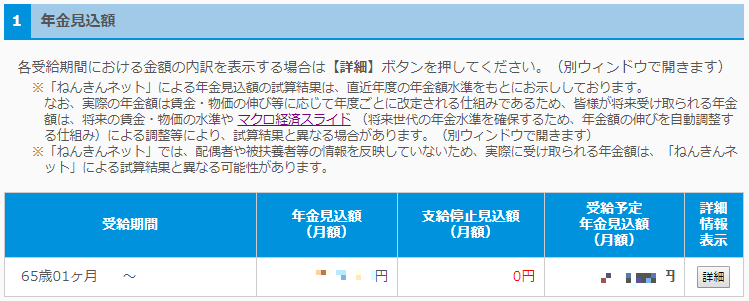

まずは月額ですね。いろいろ言葉の説明が長たらしいですが、要するにこの金額は変動する可能性ありますよと言っています。

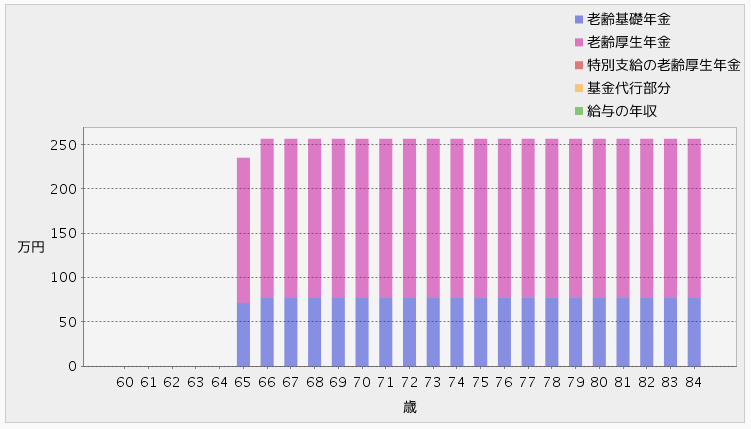

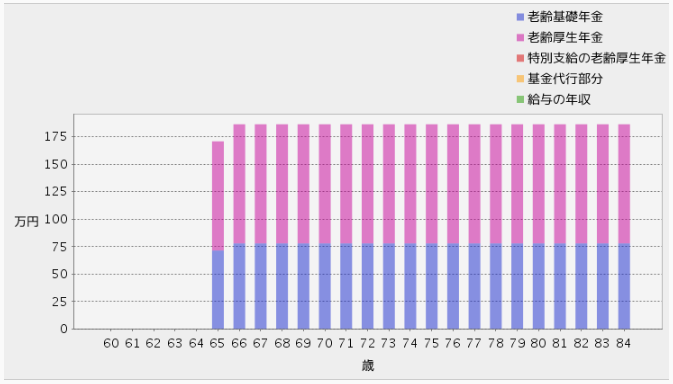

65歳以降の年金受給額がグラフで表示されたりもします。満65歳からの支給なので、最初の年は誕生月によって少し凹んでスタートしますが、それ以降は毎年同じ額っていう、なにこれグラフにする意味あるのかな?というグラフです。

年毎の年金見込額を数値で表にして見ることもできます。

どうでしょう、みなさんは満足のいく年金をもらうことが出来そうですか?

ここまで公開されているのに、今更のように2000万円も足らないなんて!と怒るだなんて、怠惰だと思いませんか。

さて、画像は金額のところをわざわざモザイク処理したのですけど、隠すとこの先が続かないので額を明記します。わたくし千鳥足の年金見込額は、おおよそ 256万円/年 でした。現職を60歳まで続けた場合ですが。

まずはいちばん簡単な試算をしてみましたが、条件を変えることもできます。

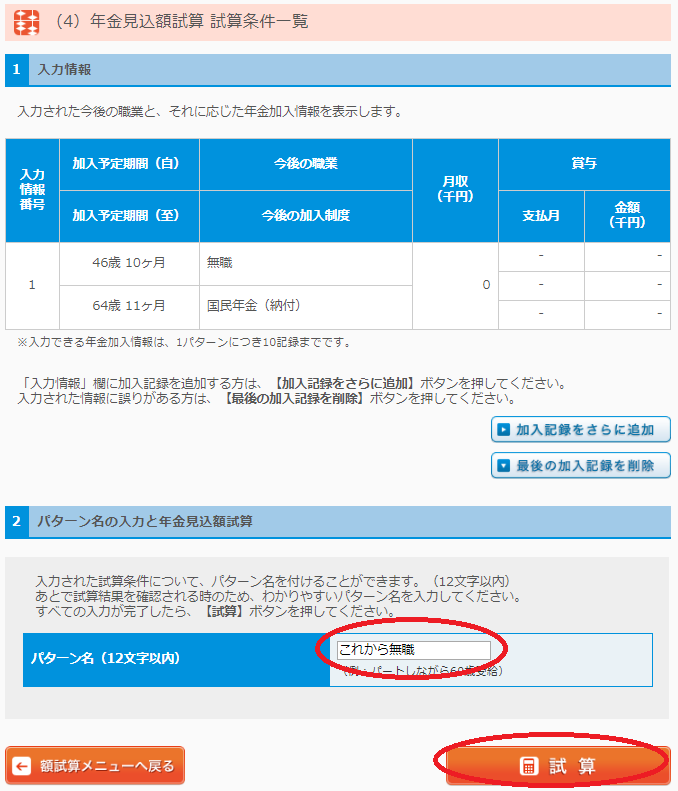

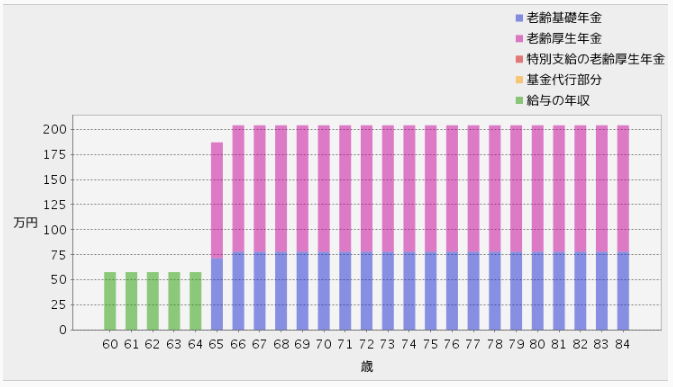

今後無職で過ごした場合の年金見込額を試算する

条件を指定して試算するためには、「質問形式で試算」をクリックします。

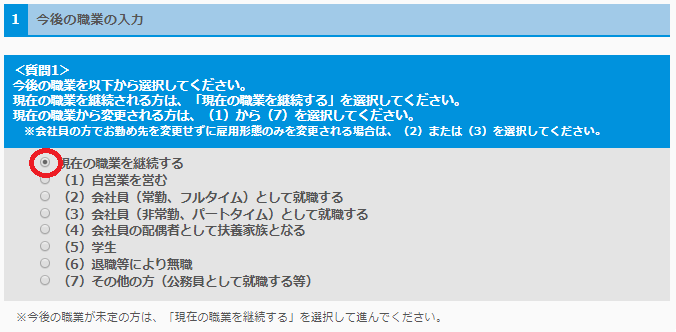

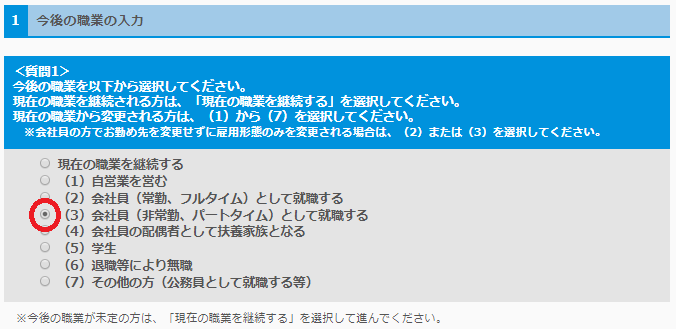

「<質問1>今後の職業を以下から選択してください」と云う問いに、堂々「(6)退職等により無職」を選択して「進む」をクリックします。

次に質問1~4の確認があります。無職なので収入はゼロのまま64歳11か月まで無為に過ごし、60歳以降は国民年金に加入せず、付加保険料は納付しないプランを選択してみます。

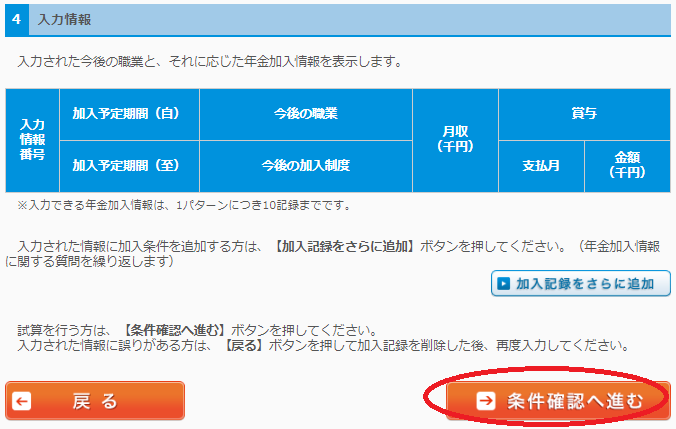

すこし使い方が分かりづらい画面ですが、質問1~4に回答したら、「条件確認へ進む」をクリックします。

今後(ここでは46歳10ヵ月以降)64歳11か月まで無職で収入ゼロと云う条件に間違いがないことを確認して、この試算パターンの名称を入力します。ここでは「これから無職」と名付けました。「試算」ボタンをクリックします。

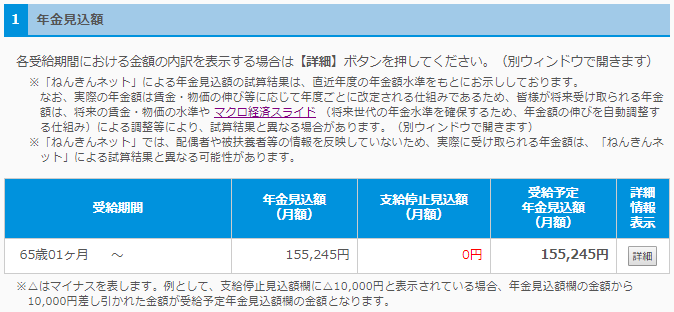

これで今後無職で過ごした場合の年金見込額が確認できます。

月額で15.5万円。

年額では、今後無職で過ごした場合 186万円/年 となるようです。

60歳まで働いた場合に較べて、年額でおよそ70万円の減額となりますね。ヒェェ。セミリタイアなんて簡単にはできませんね。

50歳からバイトで過ごした場合の年金見込額を試算する

いますぐに無職になるのは老後に困りそうなので、50歳までは今の仕事を続け、それ以降65歳までアルバイトをするシナリオで試算してみます。何故ならできれば60歳までいまのまま働きたくないからです。笑

まずは「現在の職業を継続する」とします。

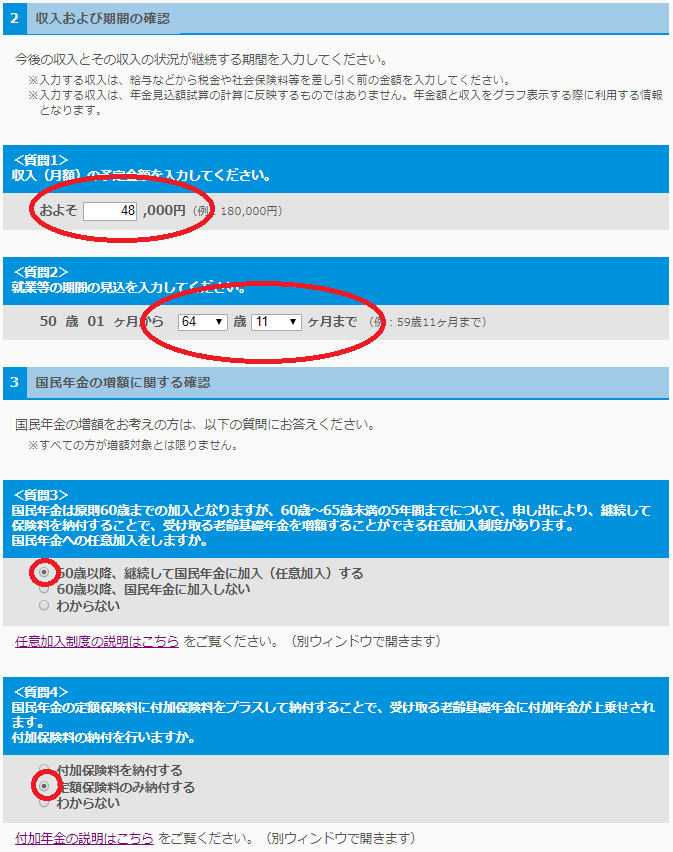

続く質問に、50歳までおよそ今と変わらない月収と賞与収入の額を入力します。

そうして「条件確認へ進む」をクリックすると、50歳までの条件が登録されています。さらに50歳以降の条件を登録するので「加入記録をさらに追加」を選択します。

50歳以降はアルバイトで過ごします。

気軽に週3日、1日4時間、月48時間を時給1,000円で働いてみることにしてみました。

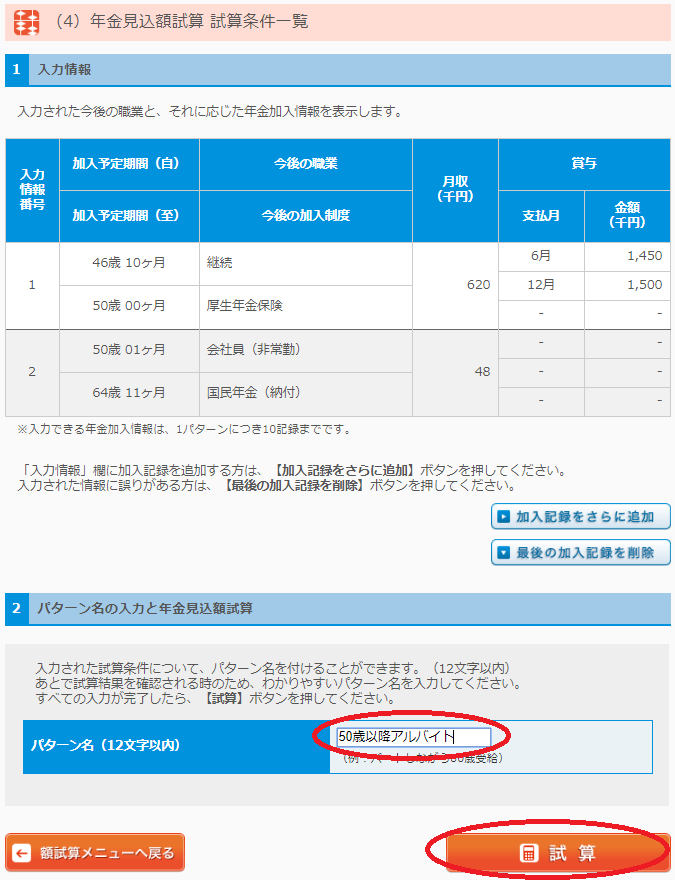

そうして「条件確認へ進む」をクリックすると条件に2行目が追加されています。「50歳以降アルバイト」と云う名前を付けて、「試算」をクリックしましょう。

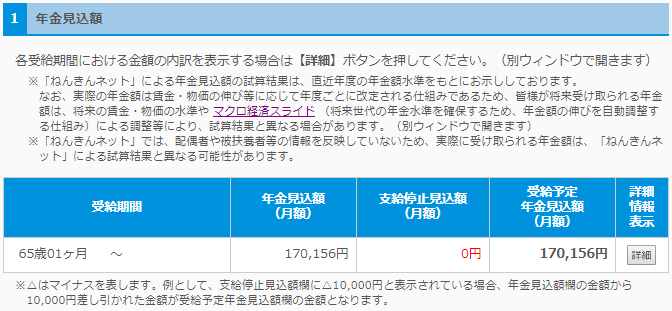

月収は17万円になるようです。

50歳以降アルバイトした場合は 204万円/年 となりました。

家のローンさえ完済してあれば、暮らせなくもないような気がしています。

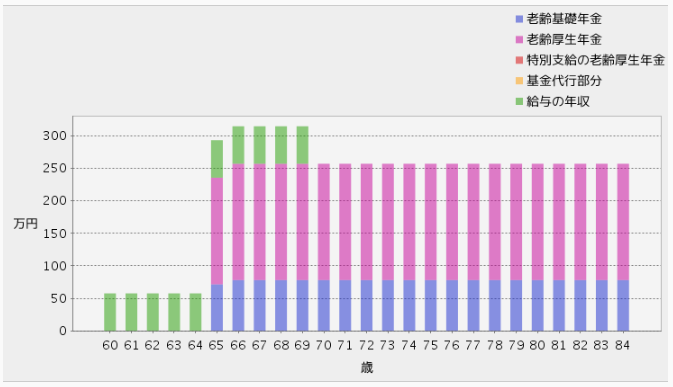

60歳まで現職継続しその後70歳までバイトした場合の年金見込額を試算する

続いてあんまり想像したくないですが、60歳まで現職を継続して、それ以降も70歳までアルバイトで働いた場合の年金見込額を試算してみます。

手順はもう1画面ずつ追う必要はないと思うので、最後の試算条件のみ貼っておきます。こんな条件。

この条件で試算すると、月額は21万円でした。

60歳まで現職継続して以降70歳までアルバイトをすると、256万円/年となりました。あれ?最初の試算とほとんど変わらない金額になりました。もちろん、アルバイトをしている期間は緑色で「給与の年収」が加算されることになります。

年金見込額試算のまとめ

これまで試算した内容を再確認してみます。

それぞれの試算結果は、「試算結果一覧を表示」を選択することで再度確認することができます。

試算時に付けた名称で一覧表示されるので、こちらから試算結果の照会や試算内容の修正ができます。

さて、試算結果をとりまとめると以下のようになりました。

| シナリオ | 月額 | 年額 |

|---|---|---|

| 現在の仕事を60歳まで継続、その後無職 | 21.3万円 | 256万円 |

| いますぐ無職 | 15.5万円 | 186万円 |

| 現在の仕事50歳まで継続、その後65歳まで月48時間のアルバイト | 17.0万円 | 204万円 |

| 現在の仕事60歳まで継続、その後70歳まで月48時間のアルバイト | 21.4万円 | 256万円 |

年金がどれくらいもらえるのか、おおよそは分かりました。では足りるのか足りないのか、足りないならどれくらい不足するのか考えてみましょう。

老後の資金に幾ら不足するのか

おおよその年金見込額を確認したところで、では老後の生活には資金が幾ら不足するのか求めます。これを求めずして、2000万円だなんだでやいのやいの騒いでも意味が無いと云うものです。

夫婦2人の年金を考える

僕の年金のほかにも、嫁の年金もあります。嫁はいまは専業主婦で第3号被保険者ですが、10年ほど前までは教職員をしていました。年金は年額で199万もらえるようです。

嫁は60歳からの繰上受給を希望しています。繰上受給を適用すると3割減として約139万円になりますね。

仮に僕の年金受給額が256万円だとすると、256万円+139万円=395万円 です。あれ?案外イケる気がしてきますね。

老後の生活費を考える

老後の生活費をどれくらいで見込むかによっても必要な資金はだいぶ変わってきますね。

老後になって贅沢な生活を追うつもりもないですが、あんまり窮屈な生活はしたくないなあと思います。そこで今の生活費をベースに考えてみることとします。

きちんと家計簿を付けているので、今の生活費は把握できています。年間で800万円くらいの支出(白目)があります。ただし、老後の生活では以下の項目を除外して良いはずです。

- 仕事にかかわる交通費等 年間42万円

- 住宅ローン返済 年間182万円(60歳までには完済予定)

- 生命保険料 年間40万円

合計264万円を除くと、支出は536万円で済みますね。でもこれって、夫婦の年金受給額を軽く超えていますね。

年金で不足する収入をどうするのか

夫婦の年金収入395万円 - 支出536万円 = -141万円 が毎年不足することになります。

この想定で100歳まで生きるとしたら、65歳から35年間として、141万円×35年間=4935万円の不足ですよ。2000万円でも足りないんですよ。あくまでも「この想定の場合」ですが。

でも足りないから政治がおかしい、国がちゃんと面倒見ろとだけ云うのは考えが足りていませんね。それに、金融庁の提言は言葉足らずで、要らない誤解を与えているように思います。マスコミなどでは、不足する2000万円を現役の間に積み立てておきなさいと伝わってきますが、対処する方策はそれだけではありません。

- 老後の支出を絞る

- 老後も働いて稼ぐ

- 老後でも収入が発生する資産を持つ

- そして、現役の間に貯めておく

こんなふうに色々です。どれか1つの方策だけで対処しなければいけないわけではありません。

我が家の簡単な試算では、毎年141万円が不足するわけですが、

- 老後も月3万円、年間36万円ほどの労働をして

- 50万円ほど支出を絞り

- 年間30万円ほどの配当収入が得られる資産(利回り3.5%として約860万円の資産)を持つ

とするならば、これだけで 36万円+50万円+30万円=116万円も不足額が縮小します。

残りの不足額は、141万円 – 116万円 = 25万円(年間)です。仮に100歳まで生きるとして、25万円×35年間=875万円。

これくらいなら、中小企業勤めの僕でも退職金はもらえるかなあと思います。

もっとも実際は100歳まで労働するなんてきっと無茶ですし、さらには試算のとおり年金が出るとは限りませんし、老いて病気を患うかも知れませんから、もう少し蓄えておいたほうが良いのはもちろんですね。いっぽうで、100歳まで今と同じように浪費をすることも無いでしょうから、なんだかんだ相殺されそうな気もしています。

そんなふうに不確定要素はあるけれども、それでも、現役の間に2000万円の貯えを作らなきゃダメなのか~と漠然と不安を抱いて怒ったり悲しんだりしているよりは、具体的な解決に一歩近づいているはずです。

漠然とした不安は、課題を明確にして対処方法を考える

太宰治のことが大好きでかつ大嫌いだった三島由紀夫が、太宰を評して言った言葉に以下のようなものがあります。

彼の被害妄想は、目前の岩を化け物に見せた。だからそいつに頭をぶつければ消えて失くなるものと思って頭をぶつけ、却って自分の頭を砕いてしまった。

三島由紀夫著「小説家の休暇」

太宰評として当たっているか外しているかは兎も角として、問題・不安に対峙する姿勢を質す言葉として胸に刻まれています。特に思春期の被害妄想癖にはガツンとくる言葉で痛かったんだよなあ。

詳細をあらためず漠然としたまま不安を抱えているようでは、何も解決しませんね。何も解決しないまま不安と対峙していると「目の前の岩」が「化け物に見」えます。漠然とした不安を紐解いて課題を明確にする、そして課題を解決するための具体的な対策を考え実行しましょう。

そうして初めて解決に向かうはずなので、金融庁や麻生さんを罵ったり、政府を批判するデモをするよな時間があるならば、ひとつひとつ課題を解決していったほうが宜しいのではないかなあと云う意味で、「ねんきんネット」での年金見込額試算の使い方を整理してみたのでした。