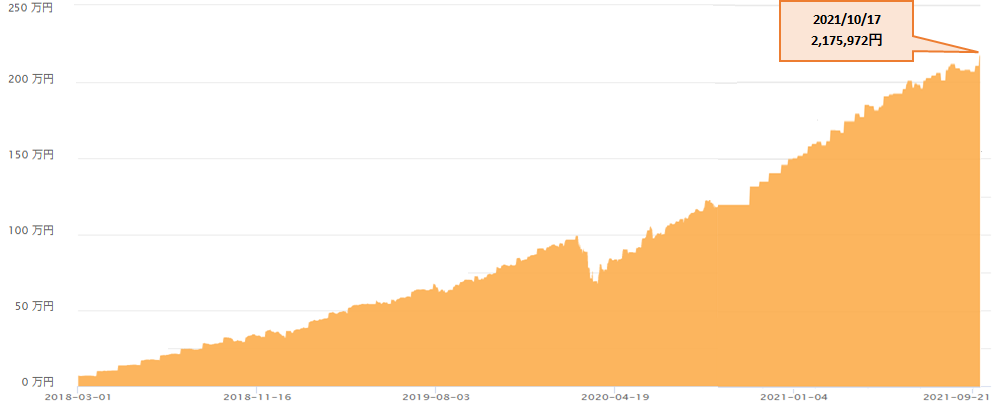

わたくし千鳥足のつみたてNISA残高は、3年と9か月間でようやく200万円を超えてきました。

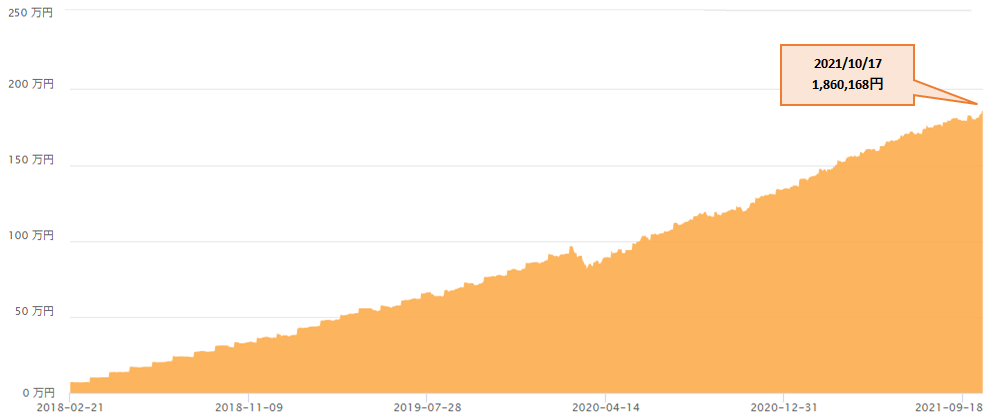

夫婦2人の口座を合わせると、ちょうど400万円ほどになります。

○ わたくし千鳥足のつみたてNISA口座

※グラフが継ぎはぎに見えるのは、継ぎはぎだからです(^ω^;) 2つのグラフを強引に切り貼りしています。すべては新生銀行の投資信託口座がマネーフォワードMEと突如連携できなくなった所為です。

○ 嫁のつみたてNISA口座

合計400万円という額は、1%動けば4万円、2%動けば8万円の額が増減するだけの額です。

株式が日に1%変動するのは日常茶飯事ですし、2%動くこともまあまああります。

我が家のつみたてNISA口座の合計額が、1日で6万円も増えたり減ったりしていたついここ最近の動きを見て、少し思うところがあったので記事にします。

おかねが増えたり減ったりすることの感覚

投資を始めたばかりの頃、Twitter やブログで投資の先輩方が、

「1日で100万溶けた!」

「朝起きたらボーナス分が吹っ飛んだw」

などと賑々しく愉しそうに騒いでいるのを見ると、次のように思ったものです。

「この人たち頭おかしいのかな?」

「麻痺して金銭感覚壊れてるのかな?」

「これだけの額が動くほどに投資しないと意味ないのかな?」

そんなわたくし千鳥足も、さいきんは週単位で200万円おかねが増えたり減ったりするときがありますし、それこそ2020年早春のコロナ・ショックでは、2月3月で1000万円近い金額が溶けたときもありました。

2020年2月 月次運用レポート、ウイルス相場本格化!! 月間の損益-369万円!! 107万足したのに262万減っている、これはホラーか?

2020年3月 月次運用レポート、新コロショック!! 月間マイナス○○○万円&含み損転落で盛大に鼻からうどん噴く。

投資家はあたおか?

投資家はおかねが減っても平気そうにしてる。

――そういう意味で投資家は「あたおか」なのか?と訊かれたら、僕はきっと、「そうだよね~」と答えるのだろうな。

おかねが日に百万単位・十万単位で動くことはもちろん、日に数万の変動だって、非投資家から見たら「異常事態」です。その異常事態を飲み込み平然と暮らす投資家は、非投資家から見て「あたおか」であることは間違いないからです。

ただいっぽうで、非投資家さんには

「一体いつからおかねは増えたり減ったりしないものだと錯覚していた?」

…そう訊き返したい気持ちにはなります。

貯蓄にリスクは無いとしても、リターンも皆無です。そして目下円安が進行しているので、相対的な価値はどんどん低下しているリスクが実はあります。

日本で暮らす限り、誰もが資本主義経済に参加しています。

- 投資家は高いリターンを得るには高いリスクを負う必要があることを理解してリスクを取ります。

- 非投資家はそれを知ってか知らぬかは兎も角、リスクを取らずに居ます。

投資家も非投資家も自らの「リスクとリターンの高さ」に折り合いをつけて暮らしているという点は一緒ということです。

投資家が「あたおか」に見えるのは、「リスクとリターンの高さ」を「より高い位置で折り合いを付け」ているから、というだけのことなのですね。

投資家の金銭感覚は壊れている?

日に何万・何十万とおかねが減ってもハラハラドキドキせずに生きていられる投資家の金銭感覚は一見壊れているように見えます。

でもそういうわけではありません。

過去幾多の賢者たちの知見を踏まえ、またある程度の経験則をもって「保有している限り、減った価値もいずれまた戻るだろう」という期待を抱いているため、耐えられるのです。そしていずれは戻りさらに増えるという期待ゆえに「いま安いときに積み立てられる悦び」を得て耐えられるのです。将来いつまでも価値が高まらない前提であれば、誰も投資なんてしませんね。

むしろ投資家のみなさん、ただ使うおかねに対する金銭感覚はむしろシビアですよね。めちゃくちゃ節制して暮らしている方も居て「むしろおかねに固執しすぎでは…?」などと逆の方向の金銭感覚の壊れを感じることもあります。

投資したおかねが日々わずかずつ変動して増えていく時間的な長さや、1年に数回得る配当のささやかさを味わううちに、自然とおかねを大切にする気持ちが芽生えるように思います。

少額の投資に意味は無いか?

少額の投資は意味が無いかと言えばあります。けれど、効果の多さ少なさで言えば、少額なら効果が少ないことに違いありません。

なので、効果を早々に得たければ、手元の余裕資金をドン!と一括投資することも検討すべきです。でも手元に余裕資金が貯まっていないなら、そもそも一括投資は選択肢に入りません。毎月の家計から少しずつ積み立てるしかないわけで、積立か一括投資か?などという議論は無視して、効果の少なさに我慢しながら積み立てていくしかありません。

つみたてNISAは少しずつの額の積み立てになりますから、最初はおかねが増えてもほんのわずかでしかありません。途方もなく長く面白みのない苦行を始めてしまったように思うときもあります。

でもその序盤で、おかねが毎日増えたり減ったりすることに慣れるための期間だと思いましょう。

- 日々おかねが増減することに慣れ「あたおか」になる。

- 長期で保有すればいずれまた戻るという経験を味わう。

- いま安いときに積み立てられる悦びを体感する。

投資家は初めから「あたおか」だったか?というと違います。少なくとも僕は、日に数千円・数百円の変動にすら、ハラハラドキドキしていた時期がありました。まだ投資を始めたばかりのことです。

そしていま、つみたてNISA口座のおかねが日に6万円も増えたり減ったりする様子は、僕をハラハラドキドキさせません。増えたり減ったりがまるで気にならないわけではありません。増えたときは「ほう増えたね」、減ったときは「あらら減っちゃった」という感想を抱きます。ハラハラドキドキとはだいぶ次元が違います。

僕は段々に「あたおか」となってきたのでしょう。

少しずつ「リスクとリターン」の折り合いの高さに慣れて、消化していくのです。

というわけで

「この人たち頭おかしいのかな?」

「麻痺して金銭感覚壊れてるのかな?」

「これだけの額が動くほどに投資しないと意味ないのかな?」

そんなふうに見えてしまうこともあるかもだけど、そういうわけでもないので、まだ始めていない人は、まずはつみたてNISA始めてみようね!という記事でした。