[1655]iシェアーズ S&P500米国株ETF の分配金が入金されました。

SBI証券の電子ポストに届いた電子書面のタイトルに「あッそうだったね」と気付きます。

1655 のような外国株式のETF には、所得税が内外で二重課税が生じないよう、2020年から調整措置が取られることとなりました。電子書面のタイトルにも反映されていますね。

1655 のような外国株式のETF には、所得税が内外で二重課税が生じないよう、2020年から調整措置が取られることとなりました。電子書面のタイトルにも反映されていますね。

二重課税調整制度の仕組みはすでにあちこちで解説されています。いったん外国税徴収前の分配金額を出す必要があって、控除額の計算は少々ややこしいものになっています。

理屈を知ったあとに数字で確認しないと頭に入らないタチなので、この記事では分配金にどのような変化が起きるのか、実際に計算しながら確認して現場報告としたいと思います。

二重課税調整制度とは

2020年1月1日の税制改正によって、投資信託等を経由して支払った外国所得税について、二重課税が生じないよう、分配金に係る源泉所得税の額から控除されることとなりました。

例えば1655のような東証に上場している米国株式のETF。これまでは外国所得税10%が徴収され、さらに国内所得税・国内住民税が徴収されていました。所得税が内外で二重に徴収されていたのですね。さらに言うと国内籍のETFであるがゆえに、外国税額控除を適用することもできず、確定申告で取り戻すこともできない仕組みになっていました。

二重課税を生じないよう、外国で取られた税額を源泉所得税から控除するのが、二重課税調整制度です。

二重課税調整制度が適用される以前の分配金

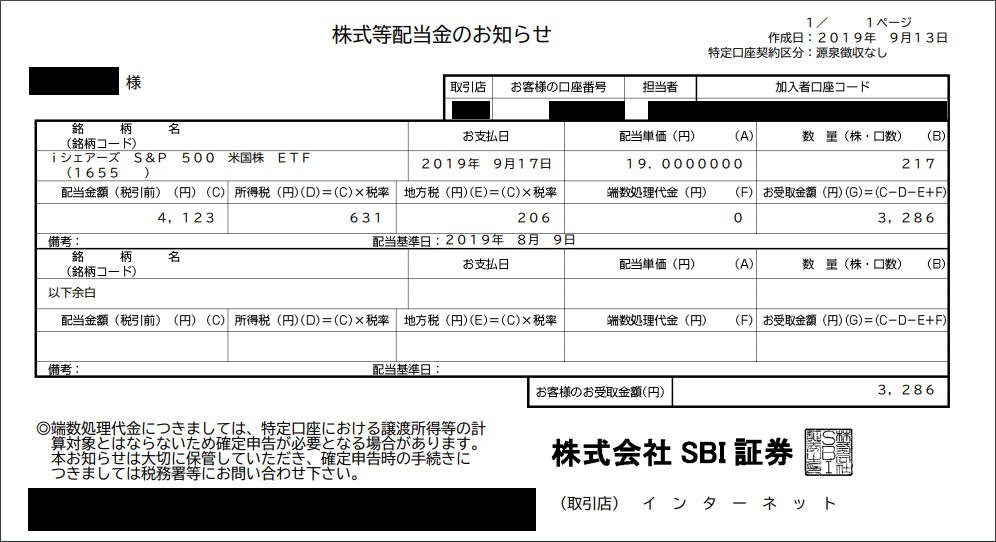

まず二重課税調整制度が適用される以前の分配金を見てみましょう。違いが少ないほうが頭に入りやすいと思い、2019年9月の1655の分配金のお知らせを探しました。

書面上は二重課税されていることが分かりづらい作りになっています。けれども、そもそも「配当金額(税引前)(円)(C)」の時点で外国税が差し引かれています。

外国税が差し引かれたあとの「配当金額(税引前)(円)(C)」に対して、15.315%の所得税631円、5%の住民税206円、合計20.315%の837円が控除されています。

それ以前の外国税徴収前の分配金は幾らだったのか。「配当金額(税引前)(円)(C)」から逆算して、4,581円(4,123÷90%)と求められます。つまり、外国税458円(4,581円-4,123円)・国内所得税631円・国内住民税206円、合計1,295円が徴収されていて、その税率は4,581円に対して28.268%に及びます。きついですね。

二重課税調整制度適用後の分配金

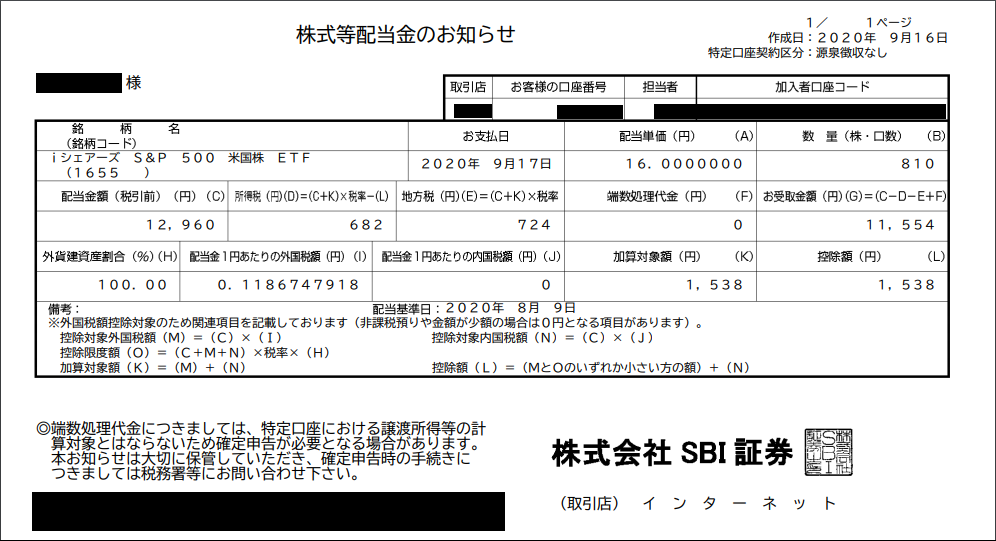

次に二重課税調整制度適用後の分配金を見てみましょう。2020年9月の1655の分配金のお知らせです。

まず「数量(株・口数)(B)」がめちゃ増えましたね。前年217口から今回810口です。よくつみたてましたねエライね。

いっぽうで配当単価が昨年同時期に比べると3円減っていますね。悲しい。

さて、ここからが本題です。税額計算の表記がだいぶ難しくなっています。備考欄にある説明を数値を当てはめてひとつひとつ確認していきましょう。

控除対象外国税額(M)=(C)×(I)

(C)配当金額12,960円×(I)配当金1円あたりの外国税額0.1186747918円=1,538円

外国で徴収済みの税金を算出しています。

控除対象内国税額(N)=(C)×(J)

(C)配当金額12,960円×(J)配当金1円あたりの内国税額0円=0円

国内外で二重課税をしないので、(J)配当金1円あたりの内国税額は0円です。

控除限度額(O)=(C+M+N)×税率×(H)

((C)配当金額12,960円+(M)控除対象外国税額1,538円+(N)控除対象内国税額0円)×税率15.315%×(H)外国資産割合100%=2,220円

外国税のほうが国内税より高くても、国内税の税率以上には控除はしない、という意味で控除限度額ですね。

加算対象額(K)=(M)+(N)

(M)控除対象外国税額1,538円+(N)控除対象内国税額0円=1,538円

そもそも外国税が無かった場合の分配金を算出するための加算対象額です。

控除額(L)=MとOいずれか小さいほうの額+(N)

MIN((M)控除対象外国税額1,538円, (O)控除限度額2,220円)+(N)控除対象内国税額0円=1,538円

国内の所得税から減免される額の計算ですね。

所得税(D)=(C+K)×税率-(L)

ようやく所得税に辿り着きました。

((C)配当金額12,960円+(K)加算対象額1,538円)×所得税率15.315%-(L)控除額=682円

(C+K) によって、そもそも外国税が無かった場合の分配金を算出します。これに対して国内所得税の税率を乗じ、最後に既に外国で支払い済みの(L)を差し引きます。

地方税(E)=(C+K)×税率

地方税、つまり住民税です。

((C)配当金額12,960円+(K)加算対象額1,538円)×住民税率5.0%=724円

住民税も、そもそも外国税が無かった前提で算出します。そして外国税分の控除は所得税のほうのみです。

お受取金額(G)=(C-D-E+F)

税引き後の分配金は以下のとおりになります。

(C)配当金額12,960円-(D)所得税682円-(E)地方税724円-(F)端数処理代金0円=11,554円

差し引かれた税額は合計1,406円、税率は約10.85%です。

二重課税調整制度の恩恵を計算する

二重課税調整制度が始まる前の税金の計算、始まった後の税金の計算をそれぞれ確認しました。

最後にETFの口数と配当金の条件をそろえて、どれだけの恩恵が得られるようになったのか確認しておきます。

今回の分配金、配当単価16円、口数810口という条件で二重課税調整制度がまだ無かった場合の金額を確認します。

二重課税調整制度が適用されないと仮定した場合、税額は合計2,632円、税率は約20.315%です。

いっぽう、すでに確認したとおり、二重課税調整制度適用後は税額1,406円、税率10.85%ですから、額にして1,226円、率にして10%弱の恩恵を得ることになったと云うことです。ほんのわずかな差に見えますが、分配金額が増えるにつれて差額も大きくなりますから、侮れません。

国内籍のETFを買うなら、税金が10%も優遇されるので二重課税調整制度が適用されるETFを選びましょう。外国籍のETFでも確定申告をすることで同様の金額は後で戻ってきますが、確定申告の手間を惜しむなら、国内籍のETFで分配金を得たほうが楽ですね。

以上、現場からの報告でした!

<関連記事>

少しややこしめな二重課税調整制度も、外国税額控除の仕組みを理解してれば分かり易いです。