わたくし千鳥足は、自分が覚えた喜びを身近にいるみんなに伝えたくなってしまう性質。

投資していることを職場で公言し、自分自身も初心者であるにも拘わらず、職場に未経験の子が居れば投資を勧めています。たいてい二の足を踏む回答があるのですが、まあ、まずはつみたてNISAだけでもやってみようよと勧めることにしています。

君、つみたてNISAを始めたまえ

40代半ばに至るまで投資の経験をせずに過ごした僕が断言しますが、投資はしたほうが良いです絶対に。そして、あまり難しく考えず、まずはつみたてNISAを始めたら良いと思います。個別株に手を染めたり、FXで遊んだりは、その後にしましょう。

投資はギャンブルだから…と二の足を踏む方が多いですが、これは誤解。ギャンブル的な投資で大きく当てた方がクローズアップされるのでそう思いがちですが、じっさいの投資はもっと地味ぃで堅実なものです。

正直、僕も投資を始めた頃は、思っていた投資と、現実の投資のギャップにちょっと安心、ちょっと落胆しましたっけ。

投資は一攫千金・外せば地獄と云うような世界ではなく、とても地道なコツコツ増やす活動が基本なのだと知ることが大切です。

僕も投資を嫌っていましたが、投資ってとても健全です

実は僕も投資を始める前は「投資と云うもの」を毛嫌いしていました。

いちおう、投資を始める以前の僕がどんなふうに投資を嫌っていたかを記載した記事を貼っておきますね。

僕が40代まで投資・資産運用と無縁の生活を送った理由と、その転機。

投資を嫌う人は、自身の毛嫌いが「投資に関する無知」から生まれていることを素直に認められると、その先の進展が早いです。「投資を毛嫌いしているあなた」は「投資のこと」をどれだけ知っていますか?

投資を始めていちばん良かったなと思うことは「おかねの有り難味」を心底感じられるようになったことです。投資ってほんとうに地味で地道で堅実な、健全な活動なんですよ。

資産形成には適正なリスクを取った資産運用を

2019年4月12日、金融庁は「人生100年時代における資産形成」と云う資料を発表しました。

この資料に関しては、「政府が年金がアテにならないことを認めた」「政府は国民を見捨てるのか」とチョット勘違い気味の怒りをもって報じられ・語られていることが多いように思います。

確かに日本の年金制度は問題があります。でもこの資料は現状に問題があることを踏まえて、それではどう資産形成をすべきかと云う示唆に富んだ資料なので、ただ政府への憤懣を吐き出すだけで消化してしまっては勿体ないです。

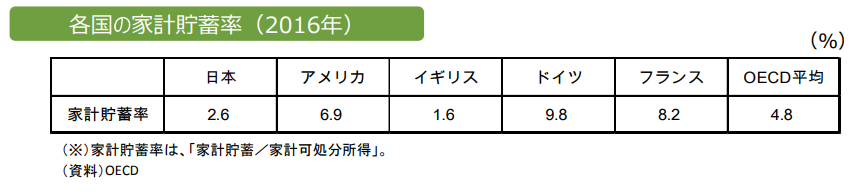

日本の低い家計貯蓄率・低い資本所得

日本の家計貯蓄率は、高齢化等を背景に減少傾向にあり、2.6%とOECD平均の4.8%に対して低くなっています。

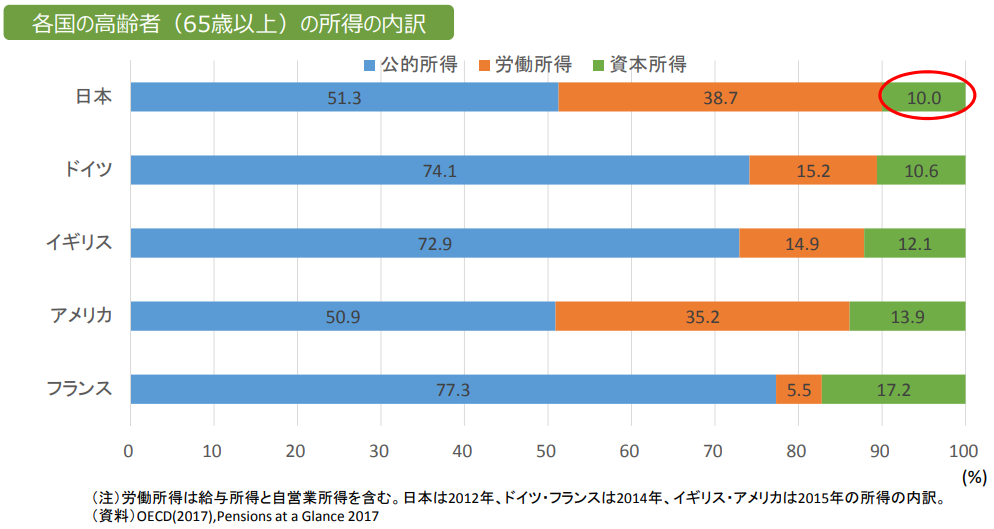

結果的に、日本の高齢者の所得における「資本所得」(年金以外の資産から得る所得)の割合は低い傾向にあります。

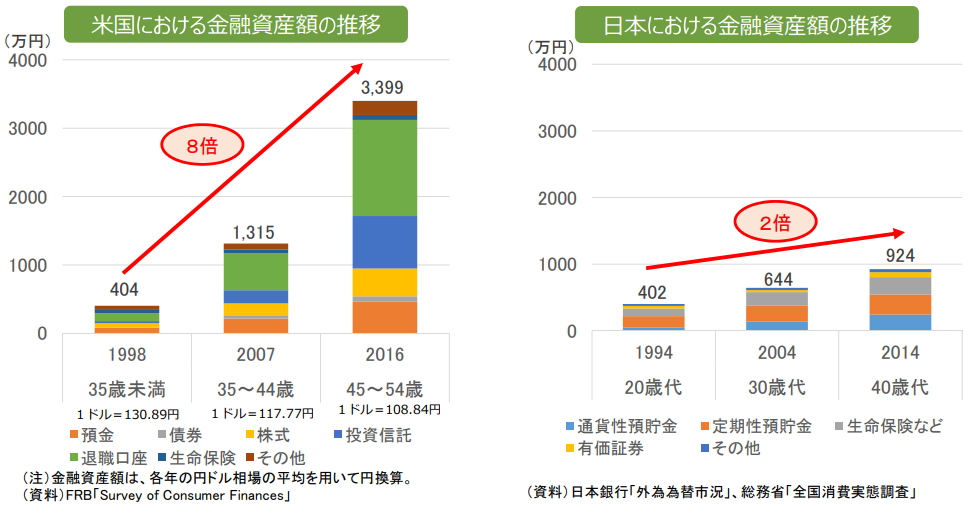

銀行の預貯金では資産も資本所得も増えない

どうしてこうなってしまうのかと云うと、日本の家庭の貯蓄率は低く、かつ貯蓄していても銀行の預貯金として貯めているだけと云う割合が大きいため、効果的な資産形成ができていないと資料は指摘しています。米国では株式や投資信託を活用して金融資産の形成を継続した結果、金融資産が20年間で8倍強になったのに対し、日本のそれは預貯金や生命保険に頼る割合が大きく、2倍程度にしか増やすことができていません。

iDeCoやつみたてNISA、用意されたツールを活用しよう

金融庁の資料は、日本においても真っ当な金融資産の作り方の1方策として、iDeCoやつみたてNISAの活用を提起しています。

この記事では特に投資が初めてだと云う人向けに、まずつみたてNISAの活用を推薦しています。つみたてNISAの口座数は2018年末で100万口座を突破したと報じられていますが、それでも日本の成人人口の1.0%にしかなりません。金融庁が国民の資産形成のために取り組んでいるつみたてNISA、是非活用して豊かな生活を目指そうではありませんか。

何故つみたてNISAなのか

初めて投資・資産運用をされる方が、つみたてNISAから始めたら良い理由は以下3点です。

- 金融庁お墨付きの優良投信が選択されている。

- 毎月コツコツと積み立てていくよう設計されており、身の丈に合ったサイズで始めることができる。

- 制度上優遇されており、20年間は利益にかかる税金がかからない。

初めて投資・資産運用する方は、投資や資産運用をギャンブルのように捉えて、一攫千金を夢見がちです。けれども投資・資産運用の本質はギャンブルではありません。少し時間をかけてそのことを学ぶのに、つみたてNISAは適切なツールです。

金融庁お墨付きの優良投信が選択されている

ネットを徘徊していると、あの投信は危ない、あの投信は買ってはいけない、色々な情報があふれています。何を信じて良いのか怖くなります。

つみたてNISAで各金融機関が提供している金融商品は、いずれも金融庁のお墨付きが出ている優良投信です。選択できる投信におかしなものはありません。

身の丈に合ったサイズで始めることができる

つみたてNISAは、たいていの金融機関で毎月1,000円~始められるはずです。ネット証券であれば100円~でも始められます。いきなり大きなおかねをかけるのが怖ければ、少額から始めてみましょう。

よく「投資や資産運用するような余裕は無いから」と云う言い訳を耳にしますが、ほんとうに月100円、1,000円の捻出が不可能であるのか点検してください。そんなことは無いはずです。

「投資や資産運用するような余裕は無い」…こう言う方々は、大抵投資や資産運用をするにはそれなりのまとまった資金が必要なのだと思い込んでいるのだと思います。もちろんまとまった資金があったほうが効果を得やすいことは確かです。でも一足飛びにまとまった資金を求めてはいけません。まずは少額で始めて、金融商品が日々価格変動を繰り返すことに慣れ、わずかでも資産が増えたときの喜び、ひいては少額がバカにできないと知り家計を省みる大切さをを思うことが大事です。

制度上の優遇

現在の税制では、金融商品は売却時に利益があると譲渡益税がかかりますが、つみたてNISAは20年間非課税で譲渡益を得ることができます。国民の資産形成を進めたい、そういう国策が見えますね。

制度上の優遇と云えば、最も優遇されているのはiDeCoです。けれど、iDeCoは年金目的の投資なので、60歳になるまで取り崩すことができない仕組みですし、何より始めるまでの手続きが結構面倒です。なので、まずはつみたてNISAで始めてみるのが良いと思います。途中でヤメタ!と思ったとき、iDeCoはやめることができませんが、つみたてNISAはいつでもやめて取り崩すことができます。

つみたてNISAはどこで始める?

さて、ではどこでどうやってつみたてNISAを始めましょう。

つみたてNISAは銀行や証券会社などの金融機関でつみたてるものです。慣れていればネット証券を使うのが楽ちんなのですが、投資未経験の方が証券会社に口座を作ってつみたてNISAを開始するのは、ひょっとしたら少し億劫でハードルが高いかも知れません。

結論、つみたてNISAに限って言えばどこで始めても良いです。生活上メインで使っている銀行でつみたてNISAを扱っているなら、そこでNISA口座を作っても問題ありません。じっさい、我が家のつみたてNISAは、夫婦それぞれのメインバンクで運用しています。具体的には、僕のぶんは新生銀行、嫁のぶんは昔からお世話になっている地元の地銀に口座をつくって利用しています。

ネットにはしばしば「銀行なんかで投信を買うな」という呪詛に似た言葉があふれています。けれどもつみたてNISAに限って言えば問題ありません。ネット証券も銀行も一緒です。銀行の窓口でつみたてNISAの口座を作りたいと伝えれば、きっと窓口の担当の方も喜んで作ってくれるはずです。後段で「つみたてNISAでのファンドの選び方」などと書いていますが、銀行でつみたてNISAを始めるのであれば、窓口で訊いてみるのもアリだと思います。

但し、銀行員の方がつみたてNISA以外の商品を薦めてきても、そこはキッパリ断りましょう。

つみたてNISAでのファンドの選び方

基本は米国か全世界、2択でイイ

つみたてNISAでは、シンプルに1口座1ファンド1本で積み立てるのが良いと思います。

20年はのんびり積み立てるつもりで選択しましょう。その場合、基本的な選択肢は、長期的に見て世界経済の中心である米国に絞るか、全世界に分散するかです。

過去の実績で見れば米国に絞ったほうが成績は良いです。ただ長期で見たときに、米国の経済が落ち込むことは充分考えられます。なので全世界分散の選択肢があります。

もっとも、米国の経済が落ち込めば全世界の経済が冷え込むことは確実です。リーマンショックも米国由来の危機でありながら、その影響は全世界に及び、そしていち早く立ち直ったのは米国でした。

株式100%か債券を混ぜるか

リスクに耐えられるならば、株式100%のファンド1択で良いと思います。ただ、よりディフェンシブに・元本大事に・リスク抑えめな道を選ぶならば、債券をまじえたバランス・ファンドや、セゾン バンガード・グローバルバランス・ファンドのようなアクティブな投信を選びましょう。

リスク(収益率の振れ幅)にどの程度耐えられるかは、やってみないと分からないと思います。ただリスクのコントロールは、つみたてNISAで積み立てる額でコントロールしたほうが良いと思います。慣れるまでは少額で積み立てれば良いだけのことです。

積み立て設定をしたら、あとは気絶していよう

適切なファンドを選んだならば、つみたてNISAの積み立て設定を終えたら、あとは気絶して放置していれば良いと思っています。暴落が来ようが、ある資産クラス・セクタの流行が始まろうが、このまま1本でのほほんと進めていきます。

つみたてたおかねはいつ使えば良いのか

これはほんと個々人の自由で良いと思います。

インデックス投資家のみなさんのブログを読むと、まるで一生抱えて・死んでもお棺に入れてあの世に持っていくんじゃないかくらいに読めますが、そうではなく、「使いたいときに使う」で良いと思います。ただ、折角ですから、損益でプラスが出ているときに取り崩したいものですね。マイナスのときは取り崩さず、置いておきましょう。景気は循環しています。気絶して放置しておけば、いずれまたプラスになります。

我が家のつみたてNISAの積み上がり状況

2019年5月末時点でのつみあがり状況は以下の記事に整理しています。

我が家のつみたてNISA、17ヵ月間のつみあがり具合。株式100%と債券まじりのリスクの違いが見て取れる。