どうせ含み損出てるし、確認するのめんどいわぁ…w と思って放置していたつみたてNISA、久々に覗いてみました。

ちなみに、2018年からスタートしたつみたてNISA、我が家ではそれ以前は通常のNISAを使っていましたが、2018年から夫婦そろってつみたてNISAに移行しました。

僕は「野村 つみたて外国株投信」1本。

嫁は「セゾン バンガード・グローバルバランス・ファンド」1本。

気持ちよく1本にまとめています。つみたてNISAはiDeCoのようにスイッチングができないので、シンプルに1本、全世界をカバーする投信を選びました。投資慣れしていない嫁のリスク許容度は、猫の額並みの小ささなので、債券をまじえた投信を選んでいます。

つみたてNISA27ヵ月の積み上がり具合

つみたてNISAを始めて27ヵ月、2年と3ヵ月が経過しました。

さて、どれほど貯まりどれほど利益が出ているでしょうか?

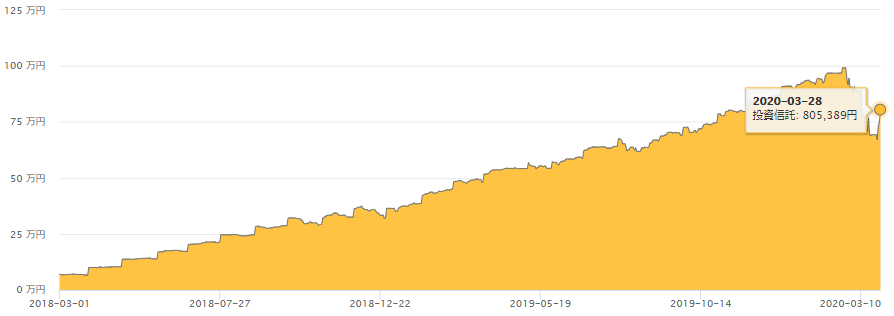

野村 つみたて外国株投信

- つみたて額 903,000円

- 資産評価額 805,389円

- 損益 -97,611円(-10.81%)

損益率-10.81%と含み損が出ています。2月25日時点の100万円まであと一歩!!てところで新コロショックで一気に削られました。

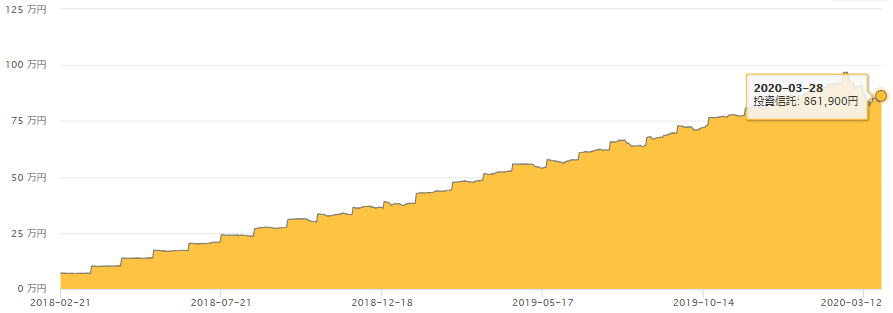

セゾン バンガード・グローバルバランス・ファンド

- つみたて額 904,000円

- 資産評価額 861,900円

- 損益 -42,100円(-4.66%)

損益率-4.66%と「野村 つみたて外国株投信」と比較すると低いながらもこちらも含み損が出ています。

直近のガタガタ感が吹き出しに隠れて見づらいですが、さすがにバランス・ファンドだけあって値動きがマイルドです。

銀行預金に負けている

ともに含み損が出ていると云うことは、結果論で言えば、つみたてNISAで投資信託積み上げるよりも、銀行口座に現金を毎月一定額預けていたほうがおかねが貯まっていたと云うことですね。

それではわたくし千鳥足は、銀行口座に現金を積み立てていたほうが良かったのでしょうか?

一括投資できない前提の時間分散

確かに、僕に相場を読み切る力があれば、2018年1月以降この方ずっと銀行口座におかねを貯め、昨今の新コロショックの暴落に乗じて貯めたおかねを一度に注ぎ込んで投資信託を買えば多くの口数を手にすることができていました。

けれどそれが不可能であると云う認識のもとで僕たちは毎月少しずつつみたてているわけで、そんな「たられば」を思って悔むのは無駄ですね。

まず、僕たちは「相場の騰落なんて分からない」と云う認識のもとで時間分散をしておかねをつみたてています。

そして、そもそも仕組み的に「つみたてNISAは年間枠が決まっている」ので、27ヵ月間貯めたおかねを一括で投資信託に換えるなんてことはできないのですw 当たり前ですが。

つみたてには鈍感力が肝要

少なくとも僕は「長期的に見れば全世界の株価指数は伸びてゆく」と信じているので、一時的な含み損の拡大は気にしないでいます。

日々価格が変動するリスク資産におかねを投じたのですから、おかねが増える日もあれば減る日もあるのは当たり前。日々の損益の増減に気を病まず、最安値で一括投資する最高効率の買い物と云う非現実的な幻影と比較して落ち込まない、そういう鈍感力が必要とされるのが長期投資であり、つみたてですね。

2019年につみたてNISAを始めた方々に

2019年の春から初夏にかけて「老後資金2000万問題」と云う官民挙げての投資煽りが吹き荒れました。この騒動を受けて投資およびつみたてNISAを始められた方も多いのではないでしょうか。

2019年につみたてNISAを始めた方は、きっとほぼ100%みんなが、まあまあ高い%の含み損を抱えてますよね。

確かに暴落と呼ぶにふさわしい下落で、そして先行きも不透明ですから、投資を始めたばかりの方には重い気持ちになりますね。

肝心なことは、一気に含み損が嵩んだからといって、そしてリスク資産の怖さを知ったからといって、ここでつみたてを停めてしまわないことです。つみたてを停めて投資信託を解約したりしないことです。むしろ積み立て始めて間もない・積み立て額もわずかな時期に暴落が起き、つみたてライフの序盤を弱気相場の中で進められることの恵みを噛みしめながら、淡々と積み立てを継続していくことが大事ですね。

つみたてNISA、始めてみたら?

資産運用の入り口には、つみたてNISAを勧めています。もしまだ始めていないなら、如何ですか?是非検討することをお勧めします。

【投資未経験の方へ】まずはつみたてNISAだけでも始めてみよう!