どうも、近々車を買い替える予定の千鳥足です。

おおきな買い物をすると決めたら、これまでつみたててきた「つみたてNISA」が、もはや車の原資としか思えなくなりました。さらに言えば、僕のつみたてNISAが後輪、嫁のつみたてNISAが前輪、それぞれのつみたてたおかねが車の一部に相当するとすら錯覚されます。

何故ここでサンバの画像なのかと言うと、おおきな買い物をするときの僕の脳内はおおむねこんな感じだからです。

生活防衛資金とか老後の不安とか、あるいはおかねの使い方の良し悪しとか、資産運用とか人生におけるコスパとか(クソ喰らえ!)、そういう思案の山谷を乗り越えて買い物を決断したからには、買い物をしてモノを手中に収めるそのときまで、余計な思考を棄ててサンバを踊り続けるしかありません。

つみたてNISA30ヵ月の積み上がり具合

つみたてNISAを始めて30ヵ月、2年と6ヵ月が経過しました。

僕は「野村 つみたて外国株投信」1本。

嫁は「セゾン バンガード・グローバルバランス・ファンド」1本。

気持ちよく1本にまとめています。つみたてNISAはiDeCoのようにスイッチングができないので、シンプルに1本、全世界をカバーする投信を選びました。投資慣れしていない嫁のリスク許容度は、猫の額並みの小ささなので、債券をまじえた投信を選んでいます。

さて、どれほど貯まりどれほど利益が出ているでしょうか?

野村 つみたて外国株投信

- つみたて額 1,002,000円

- 資産評価額 1,069,218円

- 損益 +67,218円(+6.71%)

損益率+6.71%と含み益が出ています!

前回、コロナショック直後の3月28日の観測では、-10.81%の損益率で、額にして10万弱の含み損が発生していました。そのときの状況に照らすと感慨深いです。世界の株式市場はよくぞここまで戻してきました。人類の叡知がいまこの僕のつみたてNISAの推移に凝縮され表現されているのであります。

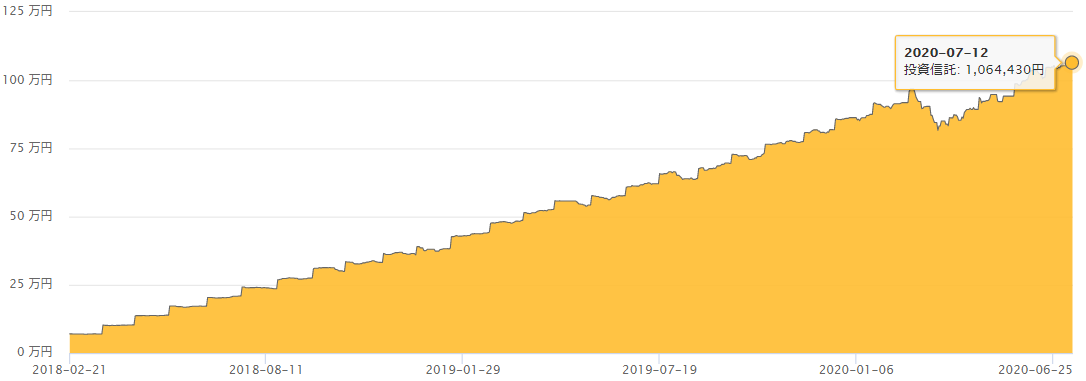

セゾン バンガード・グローバルバランス・ファンド

- つみたて額 1,000,000円

- 資産評価額 1,064,430円

- 損益 +64,430円(+6.44%)

損益率+6.44%とこちらも含み益が出ています!

前回、コロナショック直後の3月28日の観測では、-4.66%の損益率で、額にして4万強の含み損が発生していました。損益率は損から益へと綺麗に反転したことになりますね。

もし、これからつみたてNISAを始めようとしていて、投資信託選びに悩んでいる方が居られるとしたら、「野村 つみたて外国株投信」と「セゾン バンガード・グローバルバランス・ファンド」の値動きのちがいをよおく見てください。「野村 つみたて外国株投信」のコロナショックはその瞬間魂削られるほどの谷になっていますが、債券をまじえたアクティブ・ファンドである「セゾン バンガード・グローバルバランス・ファンド」のほうのそれは極めてマイルドで、カレーで言えばCoCo壱番屋の辛さ5辛のカレーとバーモントカレー甘口くらいの差があります。

言い方を換えると、カレーで言えば5辛のCoCo壱かバーモントカレー甘口の違いでしかないので、始めから堂々巡りに悩みすぎるのも如何かと思うよ?というレベルです。

つみたてNISAの使い道

つみたてNISAにつみたてたおかねで車を買おうって肚で居るわけですが。

つみたてた子たちを取り崩すのは勿体無いだろうか?と思案してみたけど、何かに使うためにつみたてたのだから、勿体無いという気持ちは湧かない。ただこれからの値動きを妄想すると預貯金で買うべきかリスク資産を売って買うべきかで若干悩む。

— 千鳥足@投資初心者 (@chidoriashi_sh) July 11, 2020

つみたてNISAは老後資金構築ツールではない

つみたてNISAで貯めたおかね、とかく老後資金のために !と仰る方が多いように思います。

けれど、つみたてNISAは単に20年間非課税という仕組みでしかなくて、老後資金構築用のツールではありませんね。

つみたてNISAは自由に使おう

歌舞伎役者が見得を切る如く「後生大事に使いませぬ~!!」などと構えずに、マイホーム?車?こどもの進学?まとまった出費があるときに、自由に取り崩して資金の足しにするのが良いと思います。

いつでも使える点が、60歳を超えるまで取り崩すことができないiDeCoに対する、つみたてNISAの扱いやすさでもあります。

つみたてNISA いざ使うなら躊躇もある

つみたてNISAはいつ取り崩したって良い、そう思って続けてきたものの、いざ取り崩すことを考えると、なかなか難しいものがありますね。

生活防衛資金としての現預金はありますから、現預金を使って車一台買うこともできます。現預金で買うのと、つみたてNISAを取り崩して買うのと、どちらが優れているのだろうか?と思い悩むと、変数が多すぎて解がすんなり得られそうにありません。

老後はつみたてた投資信託を取り崩して使うのだ!と決めている方々も、一度「つみたてたものを使う」経験をするのは悪くないかも知れない。いざ老後になって取り崩すときの気持ちのシミュレーションになるのではないでしょうか。

僕自身は、現預金で買うか、つみたてNISAを含むリスク資産を取り崩して買うかについて、もう少し悩んでみます。

つみたてNISA、始めてみたら?

資産運用の入り口には、つみたてNISAを勧めています。もしまだ始めていないなら、如何ですか?是非検討することをお勧めします。

【投資未経験の方へ】まずはつみたてNISAだけでも始めてみよう!