直近1年間の家計管理で改善の必要を感じたこと、それから賞与の支給タイミング変更という事情を踏まえて、我が家の家計管理を少々アップデートしました。

この記事では、我が家の家計管理の今後の方針を整理します。家計管理上のひとつのアイデアとして読んでいただけたらと思います。

また、家計方針に則ってこれから1年間の家計予算を立てたので、具体例として眺めていただければと思います。

家計管理の方針

今回変更する部分も変更しない部分もありますが、我が家の家計管理の特徴と思うところを整理します。

賞与のサイクルに合わせた期間で管理する

どういうサイクルで家計を管理するか、それは家庭の事情に合わせて設定すべきです。

春夏秋冬、毎月同じ収入を得て同じ支出がある、淡々と同じ生活を繰り返す家庭ならば、サイクルは「月単位」が正解です。でも、家計簿をつける多くの家庭は、そうではないから家計管理をするのですよね。

わたくし千鳥足は勤め先から賞与を頂く勤め人であり、賞与で得る所得を支出に充てることも多い暮らしをしているので、「賞与のサイクル」に合わせた期間で家計管理をしています。

賞与は家計で管理する

賞与にはまったく手を付けずに生活をする。そういう家庭であれば、家計管理に賞与を含む必要はありません。でも中々そんな「出来た」家計の家庭はありませんよね。

開き直るわけではありませんが、賞与を支出に充てることは悪いことではありません。おかねは適度に使ったほうが生活は潤います。

そして使うなら計画的に使うことが大事です。なので、賞与を支出に充てることがある場合には、賞与を含んで家計管理をしましょう。

賞与を家計管理のサイクルの起点にする

毎月の給与があまり変動しないのに対して、賞与の額は勤め先の業績や個人の評価によって毎回変動する場合が多いです。

おおきく変動する場合もありますから、まだもらわない賞与は迂闊に計画へ盛り込めません。賞与を100万円もらうつもりで計画していたのに、50万円しかもらえなかった!なんてこともあるわけですから。

そこで、賞与をもらった時点を家計管理のサイクルの起点にします。

夏冬2回の賞与をもらうなら夏起点・冬起点の半年ずつの家計管理のサイクルにします。我が家では長らく賞与を受け取った月の翌月を起点に半年サイクルの家計管理をしてきました。

収入と支出は通常・季節・特別の3種に分けて管理する

収入と支出は、「通常」と「特別」の2つに区分して管理しようと良く言われます。誕生祝いや自動車保険、固定資産税など定期で発生するイベントを「特別」な収支に分類する方法です。我が家でも長らくそうしてきました。

でもこの2分類では、ほんとうの「特別」な支出が管理できないことが判ったので、今後は3つに分けて管理します。

- 毎月の生活の収支に関わる「通常」の収支

- 毎年季節毎に発生するイベントに関わる「季節」の収支(従来の「特別」)

- その年だけの収支、あるいは数年に一回だけの収支に関わる「特別」な収支

従来の「特別」収支を「季節」収支と呼び、ほんとうに特別な収支を「特別」収支と呼びます。

例えば、昨年の我が家には以下のような「特別」な収支がありました。

- 妻の手術・入院に関わる支出

- 妻の手術・入院に関わり発生した健康保険組合からの給付金の収入

- 車の故障と代車の手配に関わる支出

- 車の売却に関わる収入

- 車の購入に関わる支出

- 個人年金を解約して得た返戻金としての収入

これらはそれぞれおおきな額だったこともあり、家計管理上はおおきすぎる雑音となって、我が家の家計の収支をぐちゃぐちゃにしてくれました笑

こういう収支を、誕生祝いや自動車保険、固定資産税など、毎年発生する季節毎のイベントの収支と一緒くたに「特別」と括ってしまうと、例えば次の期間の家計予算を立てようというときに、支出の前年対比で点検しようと試みてもさっぱり参考にならないわけです。

そこで上で箇条書きにしたような「その年だけの収支、あるいは数年に一回だけの収支に関わる」収支を「特別」収支と分類します。誕生祝いや自動車保険、固定資産税など、毎年発生する季節毎のイベントの収支は「季節」収支と分類することとします。

使うおかねは積み立てた時点で支出に数える

我が家では、旅行に充てることを目的とした短期的な積み立て「旅行貯金」を行っています。

「旅行貯金」への積み立ては、積み立てた時点で支出に数えています。

そうすることの意義は以下2点です。

- 毎月の定期的な積み立てにより毎月の家計に波風を立てにくい

- 旅行に支出するときには(すでに支出に数えているので)心置きなく存分に使える

意義のおおきさは後者のほうがおおきいです。ファッションとかプラモデルとかグルメとか支出を楽しみたい趣味や娯楽向けには、こういう管理が向いています。また、車の購入費用や家の補修費など数年に1度のおおきな支出に備えた積み立てにもこういう管理が向くでしょう。

いっぽう、季節毎の定期的な支出である、誕生祝いや自動車保険、固定資産税にも、毎月少額ずつ積み立てて支出として扱うのが良いという家計管理の方法をしばしば目にします。が、我が家ではそうすることに意義は感じません。こうした定期的な支出は「賞与のサイクルに合わせた期間で管理する」ことによって一定の期間の中で予算化すれば済む話です。毎月少額ずつの分類と積み立ては、こまかなオペレーションが増えて面倒になるだけです。

使わず貯めるおかねは支出に数えない

敢えて「貯める」と言いますが、我が家では投資信託等の資産運用に回すおかねは、支出に数えません。

銀行の普通預金の口座に「貯める」行為を誰も支出には数えませんよね。

同じように証券会社の証券口座に「貯める」行為も支出には数えません。普通預金か?投資信託か?個別株か?は、「貯める」のに使う金融商品の違いでしかありません。

もちろん、リスクの有る無しはおおきな違いです。普通預金を含む金融商品のどれをどれだけ選択するかは、各家庭の生活防衛資金の準備状況などに合わせてきちんと検討する必要があります。

今年1年間の我が家の家計予算

これまでの方針に従って、今後1年間の我が家の家計予算を作成しました。

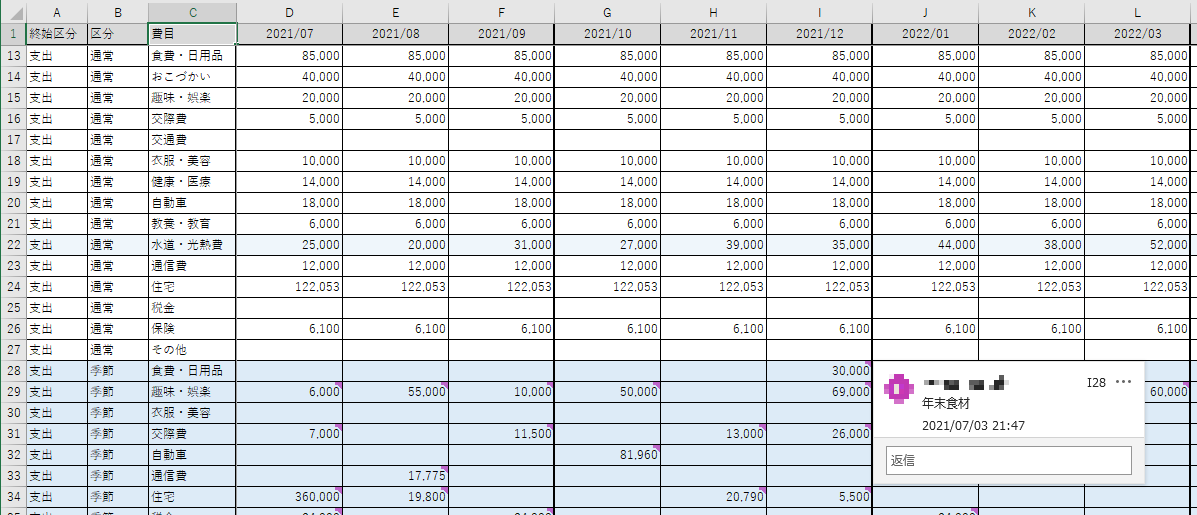

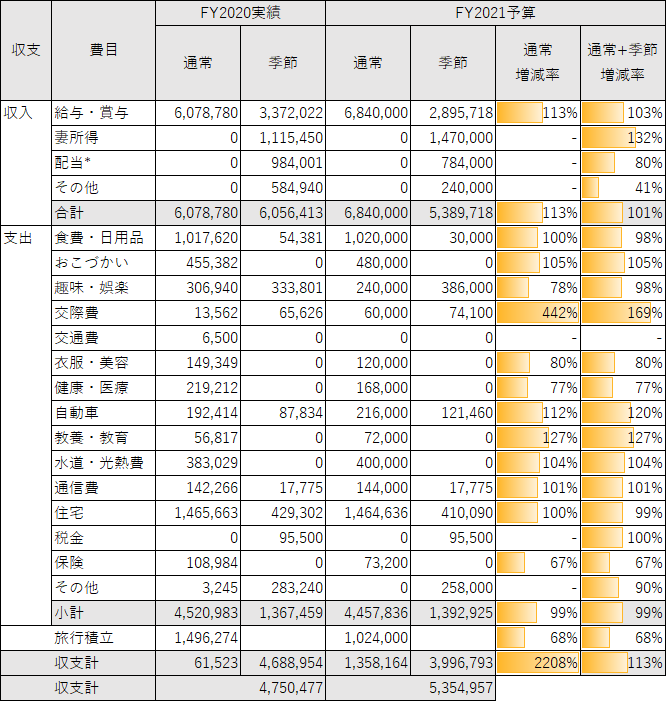

ちなみに家計予算は下の画像のような表形式で立てています。「季節」「特別」に区分する収支については何のための予算であるか分かるようひとつひとつコメントを入れています。

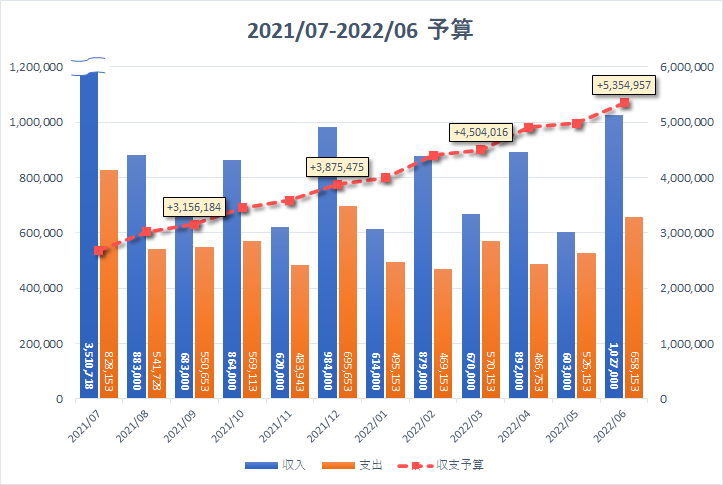

賞与に合わせ年間サイクルで管理する

これまで夏冬2回の賞与支給があり、支給月の翌月である7月と1月を起点とする半年間で家計管理をしていました。

けれど今年から、年1回、夏だけの賞与支給となりました。そこで支給月の翌月である7月を起点に1年間で家計管理することとします。

こおんな感じ。年間で535万貯めるぞーという家計予算です。

1年先まで家計を見通すことが出来るか?というと、ここ数年の家計の記録を見れば年間のイベントは網羅できるので問題ありません。

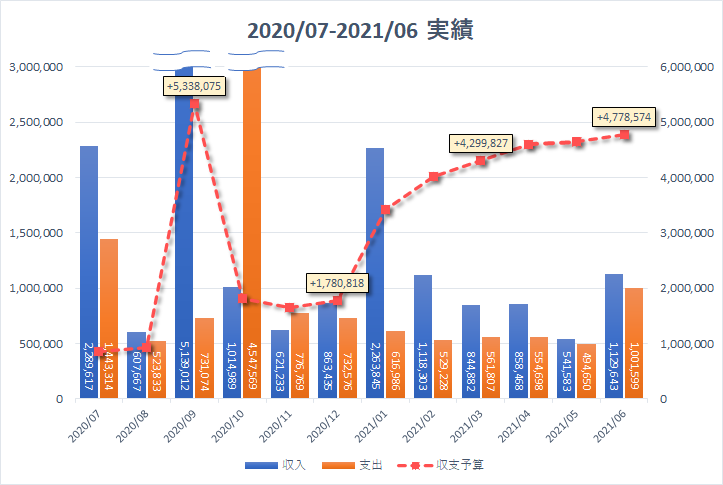

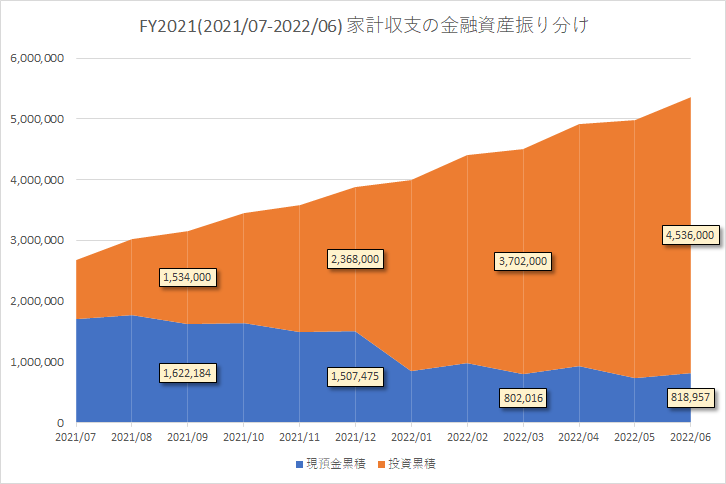

では、1年先まで計画通り平穏無事で凪ぎの生活なのか?というと、そんなことは分かりません。例として、昨年から先月までの1年間の収支実績を見てみましょう。

そう、現実はきれいに収支が積み重なっていくだけじゃない。こうしてぐちゃぐちゃなんですよ笑

体調を崩すことがあるかも知れない、冷蔵庫がぶっ壊れてしまうかも知れない、急に思い付いて南国の島に引っ越すかも知れない。いろんな可能性があるけれども、そんなの1年先どころか1ヵ月先だって分かりゃしません。分からないから計画する必要が無いかと言うと、あります。不測の事態に対処するのに一定期間の家計の計画が役立ちます。今後の家計収支も見えないのに壊れた冷蔵庫を買い替えるのは勇気が要りすぎですよね?一定期間の計画があれば、買えるか買えないか、買うためには何の支出を削るか、などが検討できます。

あくまでひとつの家庭の家計管理です。計画を誰かにコミットするわけでもありませんから、いついかなる事情で計画を変更したって構いませんしね。

収支を通常・季節・特別で管理する

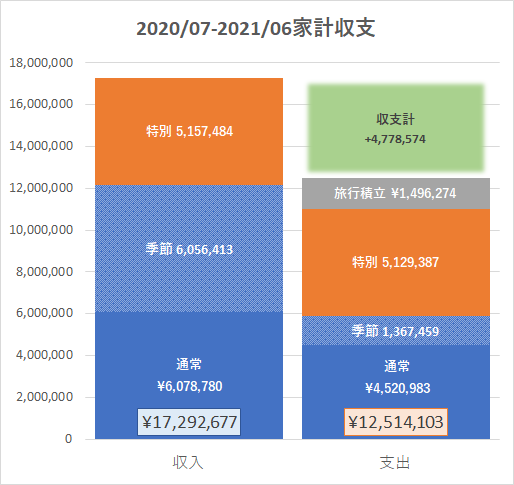

収支を通常・季節・特別の3区分で管理するということはどういうことか、直近1年間の収支の実績を区分してみました。

収入の部の各3区分の内訳は以下のような内容で構成されています。

- 「通常」は、毎月の給与の手取りのみ計上しています。

- 「季節」は、賞与、嫁の隔月の所得、配当、メルカリやブログなどの所得。

- 「特別」は、保険の返戻金、車の売却費用、所得税の還付など。

支出の部の各3区分の内訳は以下のような内容で構成されています。

- 「通常」は、日々の生活にかかる費用。

- 「季節」は、誕生祝い・結婚記念日・クリスマスの費用や、季節毎のおでかけの費用、庭の植栽費、年イチのNHK受信料…等々月ごとに変わる生活費。

- 「特別」は、車の購入費用や、家電の購入費、5年に1回の火災保険料など。

こういう3区分に分けると、収支を並べたときに点検するポイントが明確になります。

- 「通常支出+季節支出 < 通常収入」であること。

- 「総支出 < 通常収入+季節収入」であること。

この2点ですね。上で示したグラフで分かる通り、我が家の直近1年間の家計は、1点目はギリ合格ですが2点目はギリ不合格でした。「特別」な支出のおおきさによっては「総支出 > 通常収入+季節収入」となってしまう期間が生じることはやむを得ませんね。僕たちがおかねを貯めるのは、こういう消費をするための準備なのですから、使うときはドン!と使うのが良いと思います。

さて、この管理方法をもとに今後1年間の家計予算を整理すると以下のようになりました。

予算策定時点では、収支ともに「特別」なものはありませんでした。「通常」収支・「季節」収支で構成される予算です。車は昨年買ったばかりだし、銀婚式も昨年済ませたばかりなのです。とはいえ、1年の間に何かしらん不測の事態が起きて嵩む支出もあるでしょう、そうしたものは「特別」支出に数えることとします。

そして前述の点検ポイントの2つを点検すると…、

- 「通常支出+季節支出 < 通常収入」であってOK!!

- 「総支出 < 通常収入+季節収入」であってOK!!

という、優等生な予算です。まあそりゃ予算のときくらい、満点で居たいですよねw

旅行積立は支出に数える

すでに見ていただいているように、旅行積立は、支出の3区分「通常」「季節」「特別」の外側に居てそのまま「旅行積立」として管理します。

「毎月配当」エリアから得る配当所得、地道に貯める500円玉貯金、それから嫁が所得を得るようになってから毎月3万円を「旅行積立」に充てています。

こうすると年間でおよそ102万円の旅行貯金が出来る計画です。

直近1年間では149万円の旅行貯金をしています。これは昨年銀婚式を迎えたので、ちょっと贅沢な旅行をするために特に多く旅行貯金におかねを回したためです。

【配当金で旅行しよう】結婚25周年プレミアム記念旅行!ハレクラニ沖縄で新婚旅行以来のハレクラニ再訪でした。

貯金も投資も「貯める」行為だから支出には数えない

すでに見て頂いたとおり、今後1年の収支は+535万でありますから、予算上はこれだけのおかねを「貯める」ことになります。

ただこの全額が銀行の普通預金行きかというとそうではありません。収支のプラス分の預金と投資は、以下のような配分を想定しています。

そう、「貯金」よりも圧倒的に「投資」にまわす計画です。

どれだけの割合を「投資」にまわすか、それは家庭の事情によりさまざまですね。我が家は生活防衛資金をすでに用意してあるので、こういう配分になります。

「投資」にまわす453万は、毎月のつみたてNISAやiDeCo等での積み立てに充てます。これは支出とは数えません。「貯める」という目的は一緒、普通預金か投資信託や株かという金融商品の違いでしかないからです。

家計予算の費目毎の増減率を確認する

作成した家計予算を念のため前期の家計実績と比較します。

比較するとき、収支を「通常」「季節」「特別」の3種に分けた意味が出てきます。前期の実績、ある場合には今期の予算から「特別」な収支を取り除いて費目毎の増減率を見るのです。「特別」な収支は「その年だけの収支、あるいは数年に一回だけの収支に関わる「特別」な収支」という定義なので、前期・今期で比較する際には除外しないと計画の正しさを見誤ります。

ひとつひとつの費目についてあれこれ言葉(我が家なりの事情)を添えたい気持ちはありますが、控えておきます。あくまでも家計予算の立て方の具体的な一例として見て頂ければと思います。